飲食料品の譲渡を行う農業のみなし仕入率を80%にしましたか?~インボイス制度 消費税[702]

消費税の記事を掲載します

消費税の簡易課税制度における農業の事業区分判定のポイントについて

を紹介します。

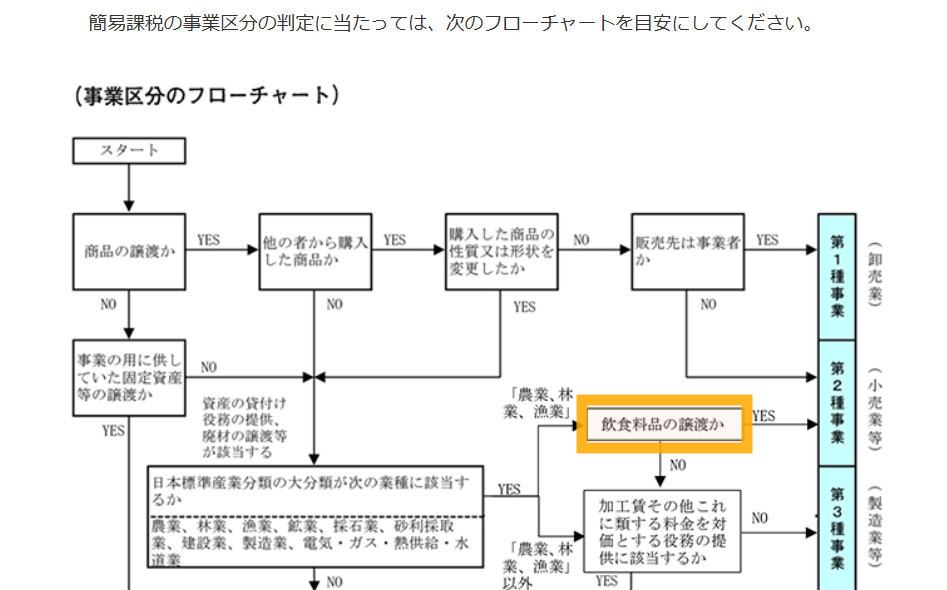

簡易課税制度では、取引ごとに事業区分を判定します

米や野菜の販売、花の販売など。すべての取引が同じ区分になるとは限りません。

農業のおもな事業区分について

次のようなフローチャートになります。

つまり、次のような考え方になります

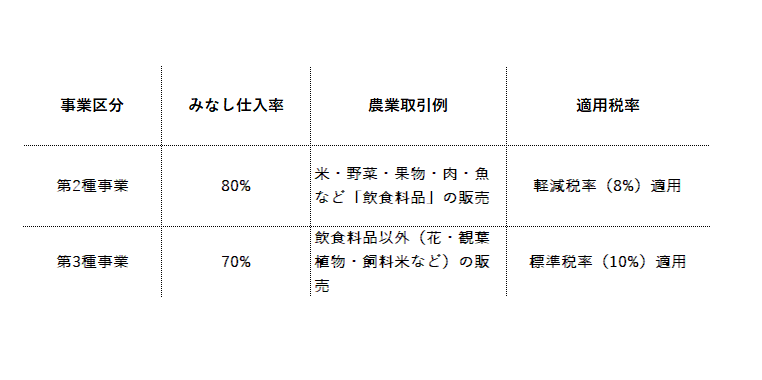

A:飲食料品(軽減税率対象)を販売する農業は第2種事業です。米・野菜・果物・肉・魚などが該当します。

B:飲食料品以外(花、観葉植物、飼料米など)の販売は第3種事業になります。

e-Taxの確定申告書作成コーナーでは次のように案内しています。

農業、林業、漁業のうち、「飲食料品の譲渡に係る取引(軽減税率適用分)」とは

農業、林業、漁業のうち、消費税の軽減税率が適用される飲食料品の譲渡に係る取引をいいます。

「飲食料品」とは、食品表示法に規定する食品(酒税法に規定する酒類を除きます。)です。食品表示法に規定する食品とは、全ての飲食物をいい、人の飲用又は食用に供されるものをいいます。

なお、外食(飲食店業等の事業を営む者が飲食に用いられる設備がある場所において行う食事の提供)やケータリング等は、飲食料品の譲渡に係る取引に含まれません。

農業、林業、漁業のうち、令和元年10月1日以後に行う飲食料品の譲渡に係る取引(軽減税率適用分)の事業区分については、「事業所得(営業等)がある」を選択し、「第2種事業」を選択します。

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

夏至の1日、朗らかにお過ごしくださいね。

クライアントに提案したいのは節税ではなく、より良い人生です。

[編集後記]

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。