公益信託制度の考え方・ガイドラインの在り方について ~ 公益信託[62]

公益信託の記事を掲載します。

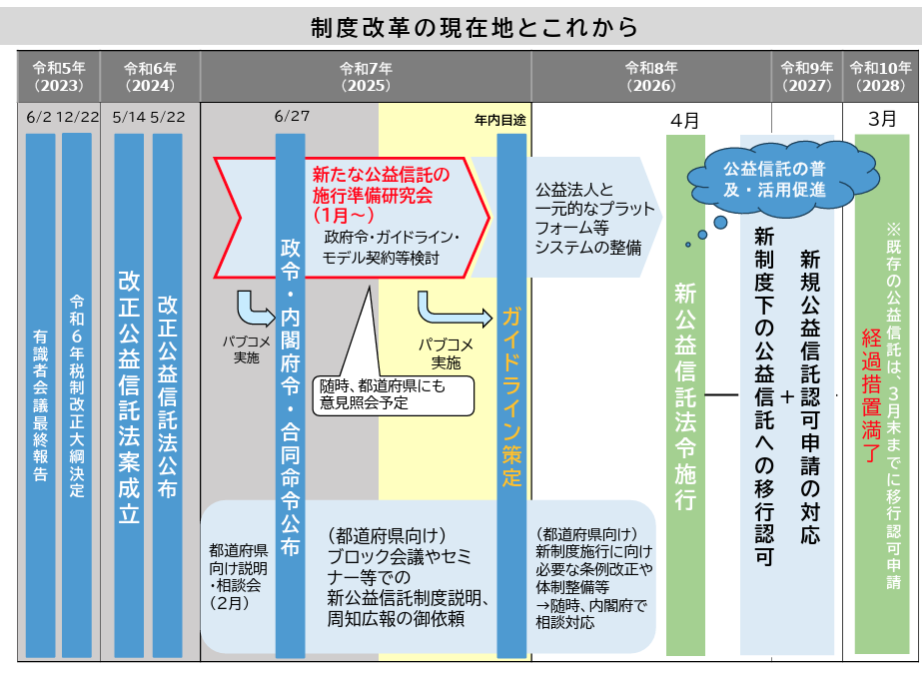

「第9回公益信託制度の施行準備に関する研究会(10/14)」でこれらの事項について事務局の考え方が示されています

を紹介します。

研究会においてガイドライン素案(イメージ(全体))が提示されています。

このうち

委員からの指摘等を踏まえて、事務局から「公益信託制度の考え方・ガイドラインの在り方」が示されています。次のとおりです。

1 公益信託制度の考え方について

【委員の指摘等】

「受託者のガバナンスについては、公開性と市民社会による監視を重視する非営利公益組織規制の基本を尊重すべきではないか?」

【事務局の考え方】

ⅰ 公益信託においても、ガバナンスの確保を図り、情報開示の徹底・国民のチェック機能を重視、その上で、最後の防波堤として行政による監督の重要性を指摘(第6章第1節監督の目的)

ⅱ 公益信託制度は、公益法人制度と整合的であり、NPO法人制度とは思想が異なる。

「公益法人制度は、財務規律など法律に定める公益認定基準に適合することについて、合議制機関の判断を経て行政庁が判断します。認定後も、行政庁が認定基準の適合性について継続的に監督し、信頼性が確保されている・・・中略・・・NPO法人制度は、法人の自主性、自律性を尊重し、広範な情報公開を通じた市民による選択、監視を前提に、行政庁の関与を極力抑制をしている」(令和6年5月10日内閣委員会加藤鮎子大臣答弁)

「現在の公益信託制度(公益信託ニ関スル法律〔大正11年法律第62号〕)を見直すために法務省において平成31年法制審議会の答申がされているところ、当該答申を踏まえ、公益信託制度を公益認定制度に一元化し、公益法人認定法と共通の枠組みで公益信託の認可・監督を行う仕組みとすることで、民間による公益的活動に関する選択肢を多様化し、活性化するための環境を整備する。」(令和5年6月2日新しい時代の公益法人制度の在り方に関する有識者会議(最終報告))

ⅲ 公益法人ガイドラインにおいては、情報開示の徹底や国民によるチェック機能の重視などが示されると同時に、ガバナンスの充実や、行政庁による監督の重要性等についても示されている。

【委員の指摘等】

「税制優遇の観点から行政の監督権限がもたらされているという理解は誤っているのではないか?」

【事務局の考え方】

ⅰ 公益信託法は、公益法人制度と整合性を持つものとして制度設計がなされ、その制度設計を評価して税制優遇措置が講じられているものである。

ⅱ 私人間の契約等を重視し、公益信託に求められるガバナンスの水準を下げる制度設計も可能であったと考えられるが、その際には、税制優遇が認められない可能性が高い。なお、NPO法人における寄附優遇は、PST要件という実質的な要件を満たす必要がある。

2 ガイドラインの在り方について

【委員の指摘等】

「ガイドラインの性格(行政庁向けの文書と、民間向けの文書の区分け、それぞれに相応しい文章とすべきではないか?)

【事務局の考え方】

ⅰ ガイドラインの一義的な目的は法令の適用に当たり留意すべき事項(法令等の解釈・運用)および審査・処分の基準・考え方を示すものであり、行政庁職員等を直接の名宛人としている。

ⅱ 民間と行政が共通の基盤の上で議論できるようにすることは、行政の透明性を確保し、公益行政の円滑な推進を図る上で重要である(行政向けと民間向けで言葉が異なる場合に、誤解が生じるおそれ。)。

なお、民間の公益活動の活性化を図る観点からは、民間の理解が重要であることを踏まえ、ガイドラインの趣旨・目的では、ガイドラインの使用者として、①委託者等、②公益信託の運営者、③行政、④その他国民一般の順に記載している。

ⅲ 今後、民間向けに申請の手引きを示す他、民間にも分かりやすい広報資料の作成に努めていく。なお、民間向けの書類は、民間において策定されることも期待している。

【委員の指摘等】

「規模別/内容別のガイドラインを策定すべきではないか?」

【事務局の考え方】

ⅰ 小規模な公益信託であれば、不適切な運営をしても許容されるわけではなく、公益信託法等の規律は、規模の大小にかかわらず適用しなければならない。

その際、行政は、公益信託の認可・監督に関して様々な事態に対応する必要があり、ガイドラインは、そのための幅広い記載を置かざるを得ない。

受託者の能力や会計書類に関しては、主に軽量な公益信託を想定した記載を多くしている。

ⅱ 一方、「軽量」な公益信託や、特定の公益事務のみを行う公益信託においては、想定する必要のない事態等があり、簡素化した資料を作成するニーズがあることは認識しており、今後のガイドラインの見直し、事例の開示等について、ガイドラインに記載。

【委員の指摘等】

「法令上の義務と、望ましい事項の峻別(法令の義務とアドバイスに過ぎないものが混在しており、整理すべきではないか?)」

【事務局の考え方】

ⅰ 法令上の義務の範囲が、客観的・明確に定まる場合には、法令上の義務とそれ以外を区分することはできるが、公益信託基準や公益事務該当性は、様々な要素を踏まえて総合的に判断されることが殆どである。

たとえば、「通常はAが必要だが、別の要素Bを考慮してAなくても可」ということがあり得る。その際にも、「AとBの何れでも良い」というものから、「原則としてAが不可欠だが、様々な事情を総合的に判断してAがなくても可とすることがあり得る」というものまで、様々な類型があり得る。

一般的に法令上の義務とは言い難い事項であっても、総合判断の際の考慮要素となる可能性は排除されない。

ⅱ ガイドラインにおいては、一般的に法令上の義務とは言い難い事項は「望ましい」と記載するほか、行政庁が行う様々な判断に当たり、どのような要素が考慮されるか、その要素がどの程度の評価を与えられるか等をできる限り明らかにする観点から、取組を行ってきたところ。

ⅲ 引き続き、誤解を招くような表現等があれば、分かりやすい表現に改めるなどの対応を行っていく。

【委員の指摘等】

「ガイドラインの見直しをする際に、公益信託の担い手が参画することが確保されるよう、ガイドライン等に明記すべきではないか。」

【事務局の考え方】

ⅰ ガイドラインにおいては、「関係者(公益信託の関係者、都道府県、国民・企業等)の要望等を踏まえて見直しを検討することとしている。

ⅱ また、本年4月に公表された「第7期委員会発足に当たっての談話」において、「公益法人を始めとする関係各位との『対話』を重視」する旨を示している。

3 信託財産の運用と収益事業の概念について

【委員の指摘等】

「収益事業」は許されていない、という場合の「事業」概念の再確認が必要である。

(例)小規模性を持つ場合や財産運用をしている場合は、収益事業概念を限定すべきである。

(例)地域の空き家・空き地について、小規模(5棟10室基準)に賃貸等をすることを許容すべきである。

【事務局の考え方】

公益信託は「公益信託」について「公益事務を行うことのみを目的とする」とされている。

信託財産の利用等の行為については、小規模であるからといって、公益事務以外の事務を行ってよいわけではない。

信託財産は、公益事務の定義に該当する事務のために管理・処分される必要がある。付随的な事務として認められる範囲については、第2章に記載したとおり。

(出所:第9回会議関係資料 内閣府公益法人行政担当室)

『変化を探し、変化に対応し、変化を機会として利用する。』

(ピーター・F.ドラッカー)

霜降の1日、朗らかにお過ごしくださいね。

[編集後記]

消費税の記事はお休みしました。

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。