固定資産管理で注意したいポイント!固定資産管理業務のざっくりの業務フローについて~ 法人節税策の基礎知識[119]

法人税の記事を掲載します。

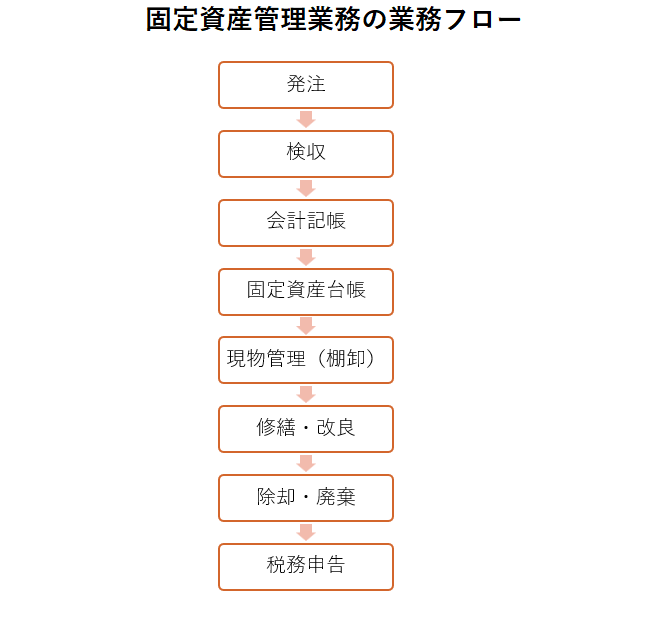

業務流れは「発注」から「税務申告(法人税、償却資産税)」までが課題になります

を紹介します。

固定資産管理業務についておもな業務フローは次のとおりです

1 発注、検収など取得時のポイントは

① 取得価額の決め方は、取得方法によって異なります。購入した場合は、契約書、請求書、仕様書から判断します。

② 「A:少額減価償却資産(使用可能期間が1年未満または10万円未満のもの)」、「B:一括償却資産(20万円未満)」、「C:中小企業者の少額減価償却資産(10万円以上で30万円未満)、「D:通常の減価償却をする資産」のうちから、判定、選択が必要です。

③ 取得価額、償却方法、耐用年数は、取得時に慎重に検討して、決定します。

2 会計記帳や固定資産台帳の記帳のポイントは

→ 固定資産台帳を作成する目的は減価償却をするためです ~ 法人節税策の基礎知識[118]

3 なぜ、現物管理が必要なのか?

① 期末に、現物と固定資産台帳に相違が生じていないかどうか?固定資産の棚卸をする必要があります。つまり、固定資産の現物と記録が一致しているかどうかの確認です。こうして整合性を確認することにより、帳簿上の保有している固定資産の記録が正確かどうか?を判断します。

② また、償却資産の現物を確認することにより、償却資産税の申告対象となるものを正確に認識します。

③ 現物管理を実施することで、所在不明や破損、未使用なものを確認します。決算整理において対応します。

4 修繕・改良の判定は税務上の論点になります。ざっくりとは

増築や性能向上などの資本的支出であれば、資産計上してから、その後減価償却して費用化します。一方、原状回復や維持補修などの修繕費であれば、その期の費用となります。

5 除却・廃棄の判断について

法人が所有する固定資産を取り壊しまたは廃棄したときは、その帳簿価額は損失(費用)になります。こうした場合、除却や廃棄の事実の確認がポイントになります。

6 税務申告(法人税、償却資産税)のポイントは

減価償却費の計算は、取得価額、償却方法、耐用年数や供用開始日に間違えなければ問題になることはありません。

ただし、申告時において税額控除や特別償却の適用や判定は慎重に行います。また、償却資産税の申告漏れにも注意が必要になってきます。

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター・F.ドラッカー)

小雪の1日、元気にお過ごしくださいね。

[編集後記]

トップ画像は片山町4丁目のCAGOMさんのお弁当です。

消費税の記事はお休みしました。

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。