固定資産台帳を作成する目的は減価償却をするためです ~ 法人節税策の基礎知識[118]

法人税の記事を掲載します。

10万円以上で1年以上使用する固定資産を取得した場合、長期に渡り使用する実態に合わせ費用化(減価償却)をします。固定資産台帳を用いてこれを行います。

を紹介します。

固定資産を購入した際の処理

原則として、①取引と②固定資産台帳の両方を登録します。

① 固定資産の支出取引の登録

固定資産の取得を計上することが目的です。

② 固定資産台帳への登録

取得以降の減価償却費を計上し、固定資産の情報を管理することが目的です。

このうち「②の固定資産台帳への登録」内容とは

登録内容は、原則として「A:基本情報」「B:償却情報」「C:管理情報」の3カテゴリに分かれます。

「A:基本情報」とは次のようなイメージです

「B:償却情報」とは次のようなイメージです

「C:管理情報」とは次のようなイメージです

管理番号とは

必要に応じて固定資産に番号を割り当てるための項目です。

割り当てた管理番号をシールなどで固定資産に貼付(有形の場合)しておくと、固定資産を棚卸する際に便利です。

品目、部門、セグメント、適用欄は任意です。

申告先都道府県、申告先市町村欄は、任意ですが、償却資産申告用として入力します。

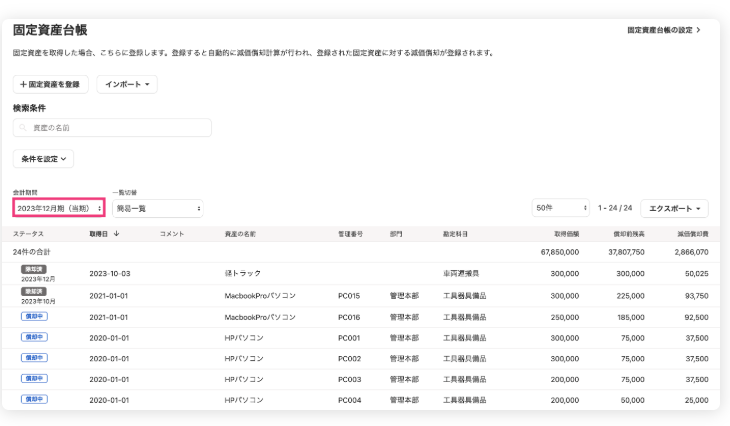

固定資産台帳のイメージは次のとおりです

固定資産台帳の作成ポイントは次の3つです

① 固定資産の減価償却計算にあたり取得価額のほか、耐用年数及び残存価格を決定する必要があります。

② 定額法や定率法などの減価償却方法を決定する必要があります。

③ 固定資産は、売却や除却などが起こります。そのため固定資産の現物と固定資産台帳の紐付けが必要になります。具体的には、たとえば固定資産台帳番号を固定資産の現物管理用シールに記載し固定資産の現物に貼付する必要があります。

(出所:freee会計ヘルプマニュアル「【法人】固定資産を登録する(固定資産台帳)」)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター・F.ドラッカー)

小雪の1日、元気にお過ごしくださいね。

[編集後記]

消費税の記事はお休みしました。

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。