相続時精算課税を選択した場合で「住宅取得等資金で取得した家屋に居住できないとき」 ~ 贈与や相続・譲渡など資産税[183]

資産税の記事を掲載します。

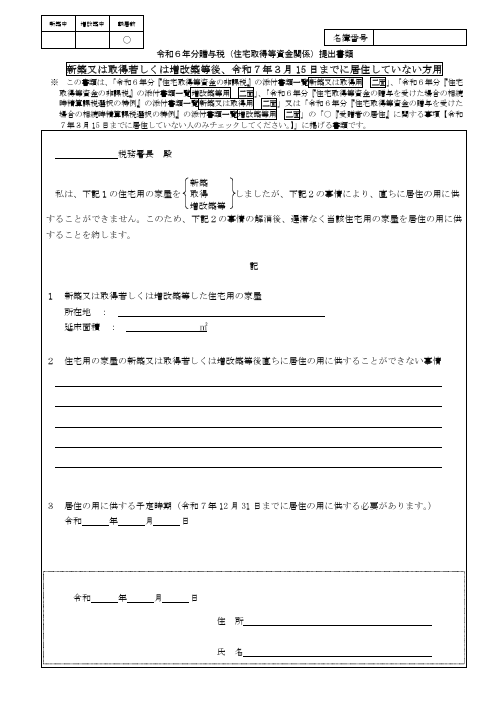

住宅取得等資金の贈与を受けた場合の相続時精算課税の特例の適用を受けるためには、贈与を受けた方が贈与を受けた年の翌年の3月15日までに取得した家屋に居住することがルールです

を紹介します。

しかし

翌年の3月15日までに居住できない場合でも、その後遅滞なく取得した家屋を居住の用に供することが確実であると見込まれる場合には特例の適用を受けることができます。

<参考> 次のような書類を提出します。

令和6年分贈与税に係るものです。

ただし

贈与により取得した住宅取得等資金を充てて取得をした家屋を、贈与を受けた年の翌年12月31日までに贈与を受けた者の居住の用に供していなかったときは

相続時精算課税ではなく、暦年課税により計算することとなるため、同日から2か月を経過する日までに修正申告書を提出するとともに、増加した税額を納付しなければなりません。

したがって

相続時精算課税選択届出書の提出はなかったものとみなされるため、翌年以降に相続時精算課税の適用を受けようとする場合には、新たに相続時精算課税選択届出書を提出する必要があります。

次のような災害特例があります

災害に基因するやむを得ない事情により贈与を受けた年の翌年12月31日までに居住できないときの居住期限は、贈与を受けた年の翌々年12月31日まで延長されます。

また、災害により特例の対象となる住宅用家屋が滅失等(通常の修繕によって原状回復が困難な損壊を含みます。)したため、居住できなかったときには、居住要件が免除され、特例の適用を受けることができます。

(出所:国税庁 タックスアンサー NO.4507)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター・F.ドラッカー)

大雪の1日、元気にお過ごしくださいね。

[編集後記]

公益信託の記事はお休みしました。

車の点検のため、代車を用意していただきました。代車は赤色の綺麗な新車です。

初めて赤い車を運転しました。

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。