簡易課税制度選択届出書を提出済みの事業者が課税売上高5,000万円超となった場合に気をつけること ~ インボイス制度 消費税[770]

消費税の記事を掲載します。

簡易課税制度不適用届出書を提出していなければ、基準期間の売上が再び5,000万円以下になった時点で自動的に簡易課税制度が再適用されます

を紹介します。

簡易課税制度の適用ルールとは

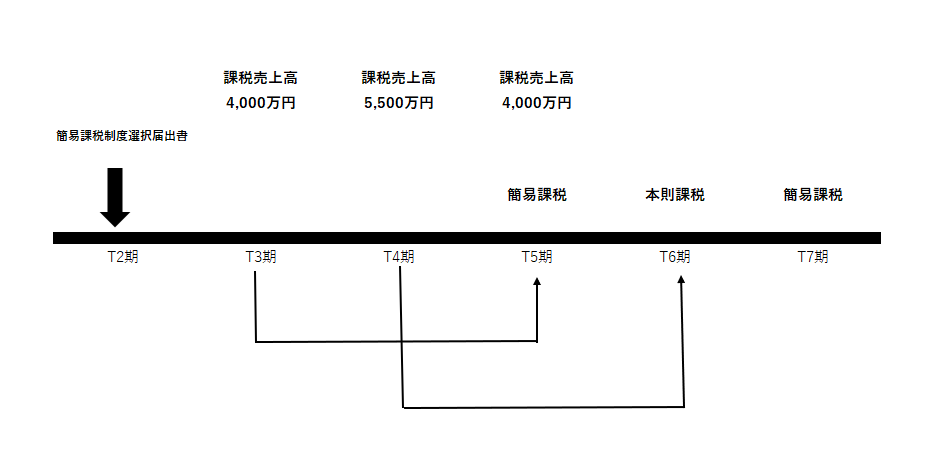

基準期間における課税売上高が5000万円以下であり、かつ、簡易課税制度選択届出書が提出済みの場合には、簡易課税が強制適用となります。

たとえば

簡易課税制度選択届出書を提出している場合は、基準期間における課税売上高が5000万円を超える場合には簡易課税により計算することはできません。(次のようにT6期は本則課税になります。)

一方、簡易課税制度選択不適用届出書については

簡易課税を適用している事業者が、有利・不利の判断をして、事業者が任意にこれを取りやめる場合に提出するものです。

基準期間の売上高が5000万円を超えたことにより、強制的に本則課税になる場合に提出するものではありません。

つまり

本則課税により計算する場合であっても、簡易課税制度選択不適用届出書を提出する必要はありません。

提出しなければ、以後、基準期間の課税売上高が5000万円以下の課税期間についてだけ、簡易課税を適用することになります。(T7期は簡易課税になります。)

消費税法基本通達 13-1-3

(簡易課税制度選択届出書の効力)

「法第37条第1項《中小事業者の仕入れに係る消費税額の控除の特例》の規定による届出書(以下「簡易課税制度選択届出書」という。)は、課税事業者の基準期間における課税売上高が5,000万円以下の課税期間について簡易課税制度を選択するものであるから、当該届出書を提出した事業者のその課税期間の基準期間における課税売上高が5,000万円を超えることにより、その課税期間について同制度を適用することができなくなった場合又はその課税期間の基準期間における課税売上高が1,000万円以下となり免税事業者となった場合であっても、その後の課税期間において基準期間における課税売上高が1,000万円を超え5,000万円以下となったときには、当該課税期間の初日の前日までに同条第5項《簡易課税制度の選択不適用》に規定する届出書を提出している場合又はその課税期間の初日において恒久的施設(所法第2条第1項第8号の4《定義》又は法法第2条第12号の19《定義》に規定する恒久的施設をいう。以下13-1-3の5及び13-1-4において同じ。)を有しない国外事業者である場合を除き、当該課税期間について再び簡易課税制度が適用されるのであるから留意する。」

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター・F.ドラッカー)

雨水の1日、朗らかにお過ごしくださいね。

[編集後記]

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。