青色申告が取消しされた場合、青色承認申請書の再申請について ~ 法人節税策の基礎知識[92]

今回は

期限後申告が続いて青色申告取消しの通知を受けた後の、対応をどうすればよいか?

を紹介します。

青色申告の承認申請書を提出し、承認後に次のようなことがあった場合は、青色申告の承認は取消されます

① 帳簿書類の備付け、記録または保存が適切でないこと

② ①の帳簿書類について税務署長の指示に従わなかったこと

③ 取引について、隠蔽または仮装して記載しまたは記録していること

④ 申告書を提出期限までに提出しなかったこと

青色申告の承認の取消通知書を受け取った場合、再度、青色申告の承認申請をするわけですが

その取り扱いは次のようになります。

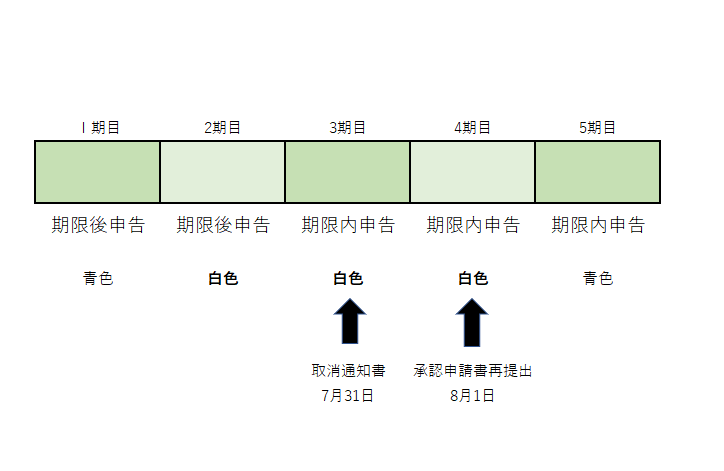

たとえば期限後申告により取消しがあった場合は

過去2期分を期限後申告した場合に、青色申告承認申請が取消しになります

なお、取り消しは、その期限後申告2期目から承認を取り消されることになります。

<参考>

法人の青色申告の承認の取消しについて(事務運営指針)

4 無申告又は期限後申告の場合における青色申告の承認の取消し

「法第127条第1項第4号の規定による取消しは、2事業年度連続して期限内に申告書の提出がない場合に行うものとする。この場合、当該2事業年度目の事業年度以後の事業年度について、その承認を取り消す。」

たとえば、3月決算法人(青色申告法人)が2期連続で期限後申告をした場合

3期目の7/31に「青色申告の承認の取消通知書」が届いた場合は、1年間は承認申請書の再提出はできません。第4期の8/1以降に青色申告承認申請書を提出することになります。

(青色申告の承認申請書は、青色申告の適用を受けたい事業年度開始の日の前日までに提出する必要があります。)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

秋の1日を朗らかににお過ごしください。

月曜日の「創業者のクラウド会計」はお休みしました。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「消費税」

・木曜日は「経理・会計」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。