法人の設立後、自動車について残クレ(残価設定ローン)を選択した場合 ~ 法人節税策の基礎知識[94]

今回は

法人の設立後、自動車について残価設定ローンを選択した場合

を紹介します。

残価設定ローンとは

残価設定ローンの残価とは、「購入した自動車を数年後に下取りとして出した場合の価値」、つまり下取り価格のことです。

残価設定ローンでは、借入の返済期間に応じて設定した残価を、ローンの最終回の返済に据え置きます。そして、残価を除いた残りの金額を契約月数で分割して返済します。

たとえば、具体的には

300万円の車を60回払いの残価設定ローンで購入した場合、5年後の残価が30万円だったときは、その30万円は60回目の返済に据え置かれます。

59回目までは残りの270万円を分割して月々返していきます。

最終回(60回目)の返済で、据え置かれていた残価の30万円を精算します。

つまり、ローンとして借り入れる金額から残価を差し引くのではなく、残価はあくまで最終回の返済に据え置かれる仕組みです。

残価30万円の精算方法は3つです

1 自動車を返却する(車を販売店に返却することで、残価を支払わずに精算できる方法です)。

2 同じ販売店で新しい車に乗り換える。

3 乗っている車を一括(または分割払い)で買い取る(残価を支払って、そのまま車を買い取る方法)。

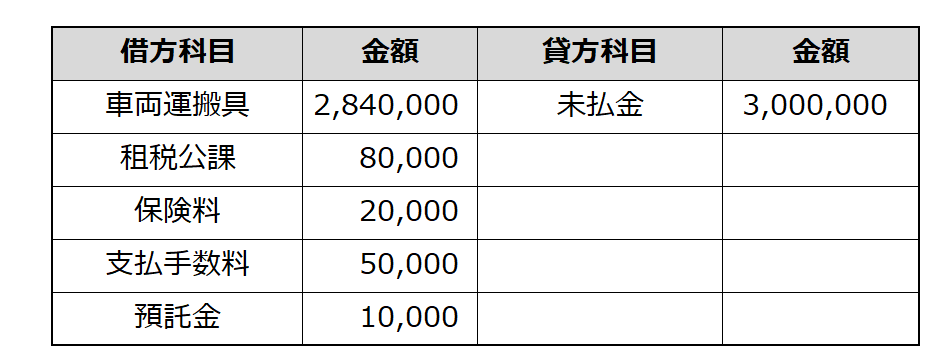

自動車を残価設定型クレジット(残クレ)で購入した経理処理

処理のポイントは、残価金額部分について、購入時の仕訳で考慮することはないということです。

たとえば

自動車3,000,000円を残価設定型クレジットで購入。

クレジット最終回の残価は300,000円。

自動車の取得代金2,700,000円のうち、自動車税は20,000円、自動車取得税は30,000円、

自動車重量税は30,000円、自賠責保険料は20,000円、登録代行手数料は50,000円、

自動車リサイクル預託金は10,000円だったときは、次のようになります。

クレジット終了時(最終回)に、残価300,000円を支払い、自動車を買い取った場合の仕訳は次のようになります

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

冬の1日を朗らかににお過ごしください。

【編集後記】

月曜日の「創業者のクラウド会計」はお休みしました。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「消費税」

・木曜日は「経理・会計」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。