マンションの管理組合が行う駐車場の収益事業判定について ~ 法人節税策の基礎知識[113]

法人税の記事を掲載します。

収益事業に該当しない3つの要件は「①共済的な事業」「②管理費の割増金」「③運営費または修繕積立金に充当されること」

を紹介します。

たとえば

Q:

1 団地管理組合または団地管理組合法人(「管理組合」といいます。)が、その業務の一環として、その区分所有者(入居者)を対象として行っている駐車場業は収益事業に該当するでしょうか?

2 事業の概要は次のとおりです。

① 駐車場業はその区分所有者を対象として行われています。

② 駐車場の敷地は、その区分所有者が所有しています。

③ その収入は、通常の管理費等と区分することなく、一体として運用されています。

④ 駐車料金は、付近の駐車場と比較し低額です。

A: 次の理由から収益事業に該当しません

① 管理組合という地域自治会が、その自治会の構成員を対象として行う共済的な事業であること。

② 駐車料金は、区分所有者が所有している共有物たる駐車場の敷地を特別に利用したことによる「管理費の割増金」と考えられること。

③ その収入は、区分所有者に分配されることなく、管理組合において運営費又は修繕積立金の一部に充当されていること。

<参考1>

団地管理組合は「人格のない社団等」に該当します。

団地管理組合法人は「法人税法第2条第6号の公益法人等」とみなされます。

<参考2> 法人税法施行令第5条第1項第31号(収益事業の範囲)

三十一 駐車場業

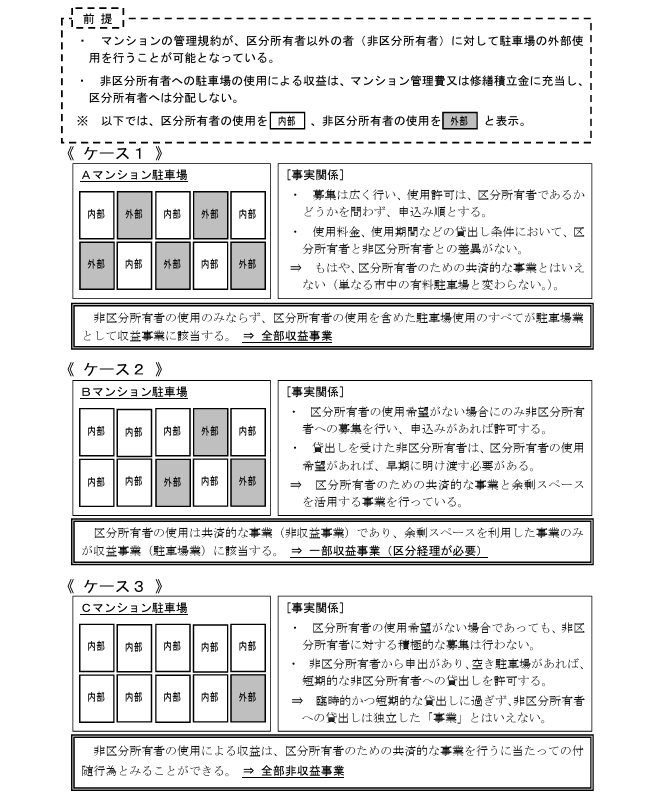

<参考3> マンション駐車場の外部使用(イメージ)

平成24年2月13日回答「マンション管理組合が区分所有者以外の者へのマンション駐車場の使用を認めた場合の収益事業の判定について」

(出所:国税庁 文書回答事例「マンション管理組合が区分所有者以外の者へのマンション駐車場の使用を認めた場合の収益事業の判定について」)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

大暑の1日、朗らかにお過ごしくださいね。

クライアントに提案したいのは節税ではなく、より良い人生です。

[編集後記]

消費税の記事はお休みしました。

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。