「月次支援金」の支給対象となるかどうか?支給対象となった場合の給付額の計算?をわかりやすく ~ 新型コロナウイルス[55]

今回は

「月次支援金」の支給対象となるかどうか?支給対象となった場合の給付額の計算?をわかりやすく

を紹介します。

要件① 飲食店の休業・時短営業または外出自粛等の影響を受けていることが必要です

具体的には

対象月の緊急事態措置またはまん延防止等重点措置に伴う「飲食店の休業・時短営業」または「外出自粛等の影響」を受けていることが要件になります

要件② 2021年の月間売上が、2019年または2020年の同月比で50%以上減少していることが必要です

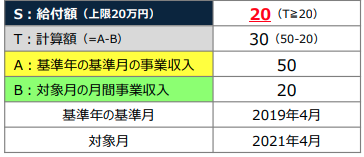

給付額は次のように計算します。

■ 2019年または2020年の基準月※※の売上 - 2021年の対象月※の売上

■ 中小法人:上限20万円/月 個人事業者:上限10万円/月

※ 対象月とは

対象措置が実施された月のうち、対象措置の影響を受けて、2019年または2020年の同月比で、売上が50%以上減少した2021年の月

※※ 基準月とは

2019年または2020年における対象月と同じ月

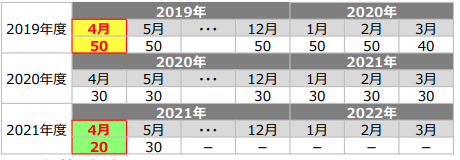

たとえば

3月決算法人で、2021年4月分が50%以上減少(2019年4月と比べて)した場合、給付額の計算は次のように行います

2019~2021年の各月の売上高の金額は次のとおり。

給付額の計算は次のようになります。

申請受付期間は次のとおりです。月単位で違います

■ 4月/5月分: 2021年 6月16日~8月15日

■ 6月分 : 2021年 7月1日~8月31日

■ 7月分 : 2021年 8月1日~9月30日

ほかに給付対象となるかどうかのポイントは次のとおりです

① 次の②または③を満たす事業者は、業種や所在地を問わず給付対象となります。

② 対象措置を実施する都道府県に所在する飲食店と直接・間接の取引があることによる影響を受けて、2021年の月間売上が、2019年または2020年の同月比で50%以上減少していれば給付対象となります。

③ 対象措置を実施する都道府県に所在する個人顧客と直接的な取引があることによる影響を受けて、2021年の月間売上が、2019年または2020年の同月比で50%以上減少していれば給付対象となります。

④ 月次支援金は、店舗単位・事業単位でなく、事業者単位で給付します。特定の店舗のみ50%以上減少していても対象とはなりません。

ただし、地方公共団体による休業・時短営業の要請に伴う協力金の支給対象の事業者は給付対象外です

具体的には

地方公共団体による対象月における休業・時短営業の要請に伴う協力金の支給対象となっている事業者(休業を要請された大規模施設内のテナントを含む。)は月次支援金の給付対象外です。

ちなみに

事務局のHPでは、 新型コロナウイルス感染症対応地方創生臨時交付金の協力要請推進枠を活用する協力金を措置することが想定されている地方公共団体の一覧を公表しています。

(出所:経済産業省HP「緊急事態措置またはまん延防止等重点措置の影響緩和に係る月次支援金の詳細について」21/07/06時点)

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

初夏の1日、笑顔の多い1日となりますように

火曜日の「消費税」はお休みしました。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「消費税」

・木曜日は「経理・会計」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。