社会福祉法人吹田市社会福祉協議会に対する吹田市の令和2年度外郭団体活動状況評価について[1]

今回は

吹田市は外郭団体に対して「外郭団体のあり方に関する指針」を定めて、指針に基づき毎年度の活動状況について評価を行っています

を紹介します。

同市の外郭団体に対する考え方とは

「外郭団体は、民間のノウハウなどを活用することで、市が直営で事業を実施するよりも、効果的、効率的にサービスを提供できるとの考えから、市が出資や人的・財政的支援を行い、設立に関わった団体です。」

「また、本市と連携して公益的な事業を実施しており、市民福祉の向上に対して重要な役割を担っています。」

具体的には、次の3つの基準のいずれかに該当する法人が、指針の対象になります

1 市が資本金、基本金その他これらに準ずるものの2分の1以上を出資している法人(地方独立行政法人を除く。)

2 市が資本金、基本金その他これらに準ずるものの4分の1以上2分の1未満を出資している法人のうち、「吹田市長の調査等の対象となる法人を定める条例」で定める法人

3 市が人的かつ財政的支援を行い、設立に関わった団体

この外郭団体のあり方に関する指針に基づき、吹田市は8団体に対し、毎事業年度の活動状況について評価を行っています

① 公益財団法人吹田市文化振興事業団

② 公益財団法人吹田市国際交流協会

③ 一般財団法人吹田市介護老人保健施設事業団

④ 公益財団法人吹田市健康づくり推進事業団

⑤ 公益財団法人千里リサイクルプラザ

⑥ 吹田市開発ビル株式会社

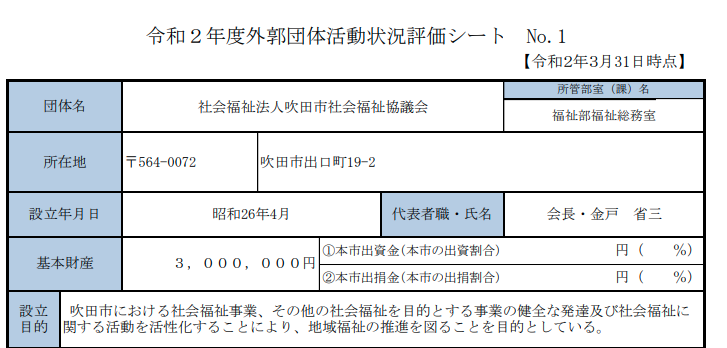

⑦ 社会福祉法人吹田市社会福祉協議会

⑧ 公益社団法人吹田市シルバー人材センター

このうち、⑦の社会福祉法人吹田市社会福祉協議会に対する令和2年度外郭団体活動状況評価シートを見ると

次のようになっています。

吹田市からの出損割合は0%となっています。

つまり「市が人的かつ財政的支援を行い設立に関わった団体」として、評価の対象になったと思われます。

同法人の設立が昭和26年4月となっています。これは社会福祉事業法(社会福祉法)の創設当時に基づく社会福祉協議会法制化を背景とするものでしょう。

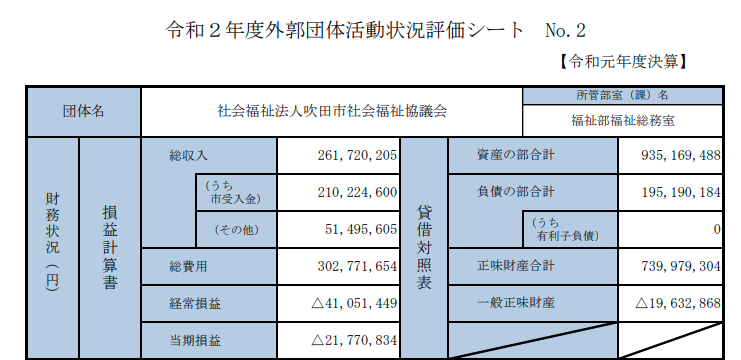

社会福祉法人吹田市社会福祉協議会の令和2年度決算の概要は次のとおりです

総収入約262百万円のうち、市からの受入金が約210百万円です。

収入全体のうち、80%が市からの受入金となっています。

(上の資料では令和元年度となっていますが、おそくら令和2年度決算の間違いだと思われます。)

市からの受入金約210百万円の内訳は次のとおりです

①補助金として約81百万円。内訳は次の3つです。

地域福祉推進活動補助金、日常生活自立支援事業補助金、ふれあい昼食会事業補助金

②委託料として約129百万円。内訳は次の5つです。

法外援護事業受託金収入、地域支えあいネットワーク推進事業受託金収入、介護支援サポーター事業受託金収入、生活支援コーディネーター事業受託金収入、生活困窮者自立支援事業受託金収入

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

初夏の1日、笑顔の多い1日となりますように。

【編集後記】

画像はHARBSのケーキです。

どちらかというと、ケーキとしては甘くないです。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「消費税」

・木曜日は「経理・会計」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。