電子データが保存書類と認められるためには、訂正削除の防止の事務処理規程の備え付けが現実的?~電子帳簿保存法改正 [2]

今回は

電子データが保存書類と認められるためには、訂正削除の防止の事務処理規程の備え付けが現実的?

を紹介します。

電子帳簿保存法とは

法人税や所得税で紙での保存が義務付けられている帳簿書類について、一定のルールを満たしたうえで、電子データによる保存を可能にするなどを定めた法律です。

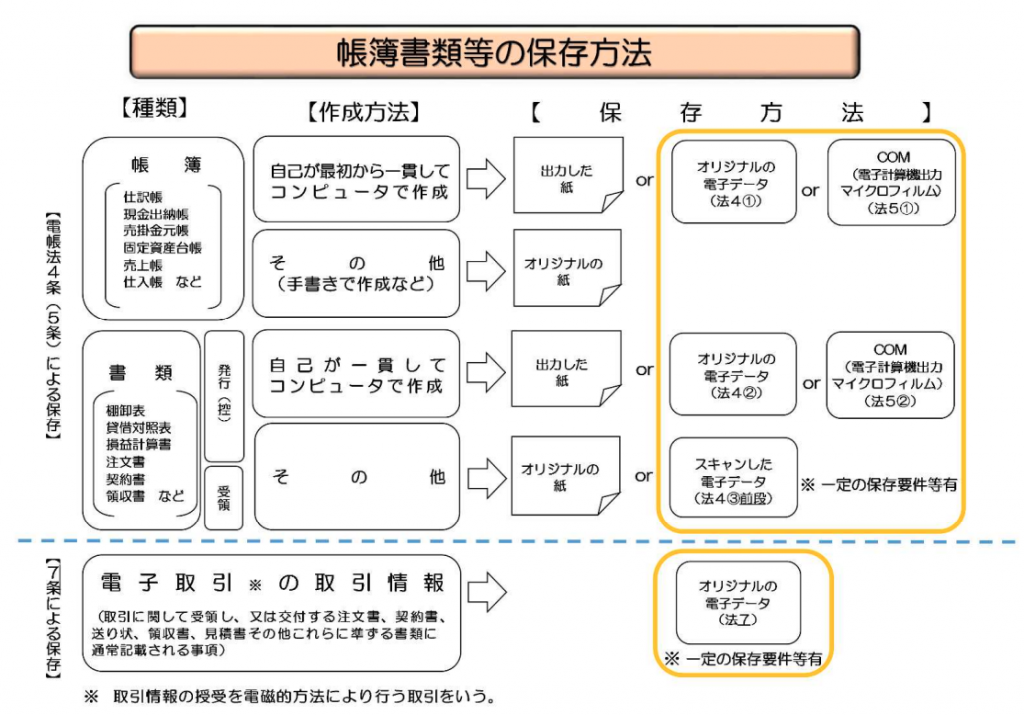

電子帳簿保存法では電子データは次の3種類に区分されます

1 帳簿(たとえば仕訳帳、現金出納帳など)

2 書類(たとえば貸借対照表、損益計算書、契約書、領収書など)

3 電子取引(たとえば電子メールで授受やネット上からダウンロードした取引情報など)

3つの電子データの保存方法は次のようになります

この区分中「電子取引の取引情報」とは

電子取引とは、取引情報の授受を電磁的方式により行う取引をいいます。

取引情報とは、取引に関して受領し、または交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に記載される事項をいいます。

具体的には、いわゆるEDI取引、インターネットによる取引、電子メールにより取引情報を授受する取引(添付ファイルによる場合を含みます。)、インターネット上にサイトを設け、サイトを通じて取引情報を授受する取引をいいます。

電子メールによる取引情報の取引(添付ファイルによる場合を含みます)は電子取引に該当します

取引情報に係る電子データの保存が必要となります。

具体的には電子データの保存とは、①または②をハードディスクやクラウド(ストレージ)サービス等に記録・保存する状態にすることをいいます。

① 電子メール本文に取引情報が記載されている場合はその電子メール

② 電子メールの添付ファイルにより取引情報(領収書など)が授受された場合は、その添付ファイル

改正後、たとえば次のような電子データは書面による保存は認められません

① 電子メールにより請求書や領収書等のデータ(PDFファイル)

② インターネットのホームページからダウンロードした請求書や領収書のデータ(PDFファイル)

③ ホームページ上に表示される請求書や領収書のスクリーンショット

取引情報(請求書や領収書等に記載される日付、取引先、金額等の情報)を電子データで保存しなければなりません。

令和3年度の税制改正前はそのデータを出力した紙により保存することも認められていました。しかし、改正後は、紙(書面)の保存措置が廃止されます。

つまり、出力した書面は保存書類として取り扱われません。

さらに、改正後はこれらの電子データが「保存書類」と認められるには、次のいずれかのルールを採用する必要があります

ⅰ タイムスタンプが付された後の授受

ⅱ 授受後遅滞なくタイムスタンプを付す

ⅲ データの訂正削除を行った場合にその記録が残るシステムまたは訂正削除ができないシステムを利用

ⅳ 訂正削除の防止に関する事務処理規程の備付け

(出所:電子帳簿保存法一問一答【電子取引関係】)

「変化を探し、変化に対応し、変化を機会として利用する」

(ピーター F.ドラッカー)

秋の1日を朗らかにお過ごしください

【編集後記】

トップ画像は、自宅で焼いたカレーパンです。

木曜日の「経理・会計」はお休みしました。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「消費税」

・木曜日は「経理・会計」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。