医療法人は対象とはならないのに、採択してしまったという「事業再構築補助金」の採択ミス ~ 新型コロナウイルス[57]

今回は

コロナ禍で影響を受けた中小企業の業態転換を支援する「事業再構築補助金」での採択ミス

を紹介します。

今年の3月から公募開始が始まった事業再構築補助金。

当時、創設された際に補助金が最高1億円という金額に驚いた印象があります。

当時はお客様からも問い合わせがありました。

新分野展開の拡大、業態転換、事業・業種転換、事業再編など思い切った事業再構築に意欲を有する中小企業が対象となります。

しかし、補助金は給付金とはちがいますので、その事業計画が採択されるかどうかは、作成した事業計画の内容によります。

精度の高い、かつ新分野に取り組もうとする経営者のやる気が事業計画に詰まっている必要があります。

事業計画作成には、かなりの時間や知識が必要です。事業計画作成は力(ちから)仕事になります。

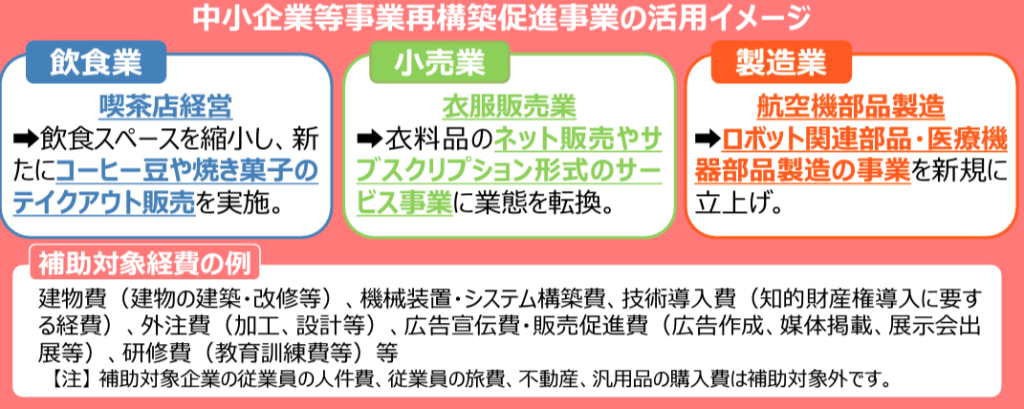

補助金の事業の活用イメージは次のとおりです

(出所:中小企業庁HP)

このコロナ補助金の「事業再構築補助金」での採択ミスとは

対象となっていない医療法人を誤って事務局が採択して、採択通知を出したということです。

「誤採択は7法人で、補助額は最大で計3億3千万円。同省は取材にミスを認め、「多くの申請があり、確認が不十分だったとしている。」(出所:朝日新聞朝刊21/11/04)

手続き上は採択通知を受けて法人側が交付申請をするわけですので、事務局としては承認しなければ問題はないわけです。ただし、間違って採択通知を出したという問題は残ります。

現在、事務局は7法人に誤りを伝えて、うち1法人から了承を得られていないという状況だということです。

そもそも補助金の申請を検討する者は、自己がその補助金の対象となるかどうか?を判断することは初歩的な検討項目です。今回の対象者とは?

① 公募要領では補助対象者となる中小企業者等は次のような定義になっています。

「イ 【「中小企業者等」に含まれる「中小企業者」以外の法人】

「中小企業等経営強化法第2条第1項第6号~第8号に定める法人(企業組合等)又は法人税法別表第二に該当する法人若しくは法人税法以外の法律により公益法人等とみなされる法人(従業員数が300人以下である者に限る。)であること」

② さらに「法人税法別表第二に該当する法人」の中では

「医療法人(医療法第四十二条の二第一項(社会医療法人)に規定する社会医療法人に限る。)」

なぜ申請者である医療法人は間違って申請したのでしょうか?

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

秋の1日を朗らかにお過ごしください。

【編集後記】

木曜日の「経理・会計」はお休みしました。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「消費税」

・木曜日は「経理・会計」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。