会社の安全性を示す「流動比率」の考え方と業種別の指標について ~ 中小企業の「決算書」の読み方[19]

木曜日は「経理・会計」の記事を書いてます。

今回は

会社の安全性を示す「流動比率」の考え方と業種別の指標について

を紹介します。

流動比率をはじめとする財務指標はあくまでも参考とする指標です。

それらがすべてではありません。自社の現状を把握するには有用な情報となります。

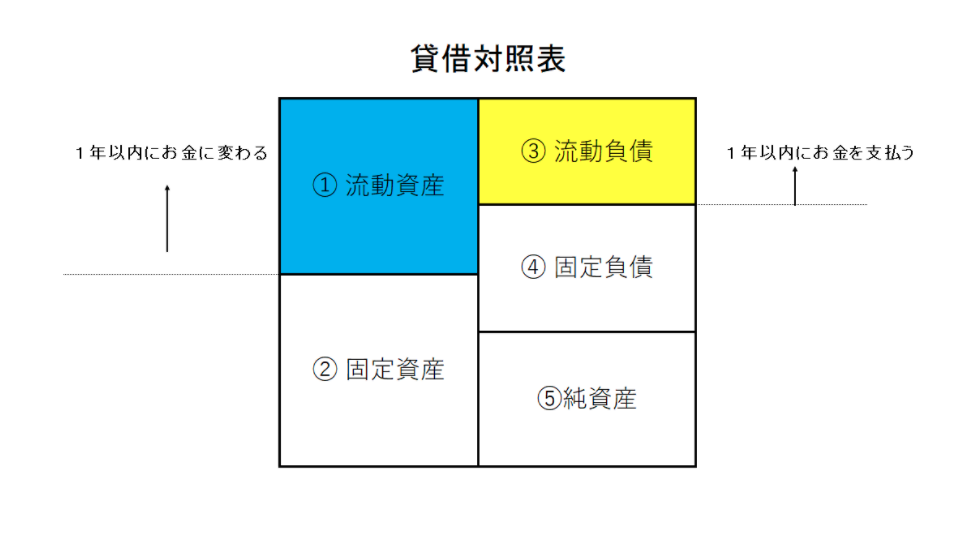

流動比率とは

流動資産 ÷ 流動負債 × 100 = 流動比率(%)

会社の短期的な支払能力をあらわします。

つまり、会社が短期的に危険な状態かどうかを示す指標です。

流動資産(現金。預金、売掛金、商品など)と流動負債(買掛金、未払金、短期借入金など)を比べます。

<参考>

流動資産とは

→ 「流動資産」の3つの区分~資産でないものが含まれています

流動負債とは

→ 債務の計上はもれてしまいます。計上もれを防ぐための4つの方法

1年以内に現金化できる流動資産と、1年以内に支払うべき流動負債と比較して、会社の支払能力をあらわすわけです。

流動比率が100%を超えない場合は、1年以内にもらうお金よりも1年以内に支払うお金のほうか多いという状況です。

会社は資金繰りにこまるわけです。

よく言われるのはこの比率が

■ 200%超えると優良

■ 150%以上が健全

■ 120%~150%が安心

■ 100%未満であれば資金不足で、資金繰りにこまります

業種により流動比率は次のように相異します

・ 情報通信業 213%(調査対象数 1,509社)

・ 運輸業 144%(調査対象数 1,698社)

・ 卸売・小売業 158%(調査対象数 7,672社)

・ 飲食業、宿泊業 90%(調査対象数 1,694社)

・ 医療、福祉業 220%(調査対象数 2,349社)

など

(出所:日本政策金融公庫の小企業の経営指標調査 指標は中央値)

自社の流動比率と比べてみましょう。

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

初夏の1日を元気にお過ごしください。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「消費税」

・木曜日は「経理・会計」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。