2021.10.14.Thu | 経理・会計

「借入金依存度」総資産に対して利息を支払う借入金などの負債がどれぐらいあるかを示す指標です ~ 中小企業の「決算書」の読み方[32]

木曜日は「経理・会計」の記事です。

今回は

借入金依存度とは、総資産に占める借入金の比率を指します。会社が保有する資産のうち、どの程度借入れに依存しているかをあらわすものです

を紹介します。

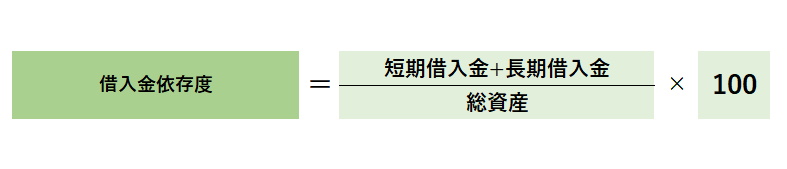

借入金依存度とは

次のような算式で計算します。

借入金依存度が高くなればなるほど、借入金返済の負担が増加します。資金繰りに悪影響が出る可能性が高くなります。

さらには支払利息が増加し、費用が増加するリスクが高まります。

一方、利益が増えると自己資本比率が上昇し、借入金依存度が低下します。

このように、借入金依存度は会社の健全な財務状態をはかる指標として用いられます。

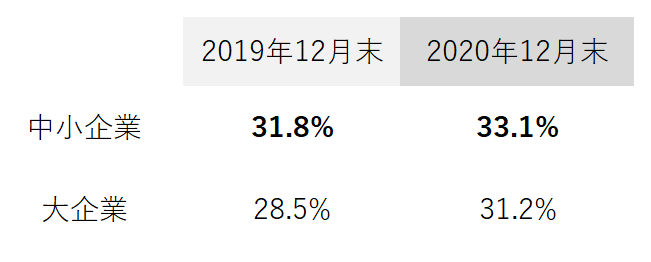

借入金依存度の数字の目安は次のとおりです

適正範囲 :30%以下

危険 :60%超

(出所:資金繰りとキャッシュフロー、著:松田修)

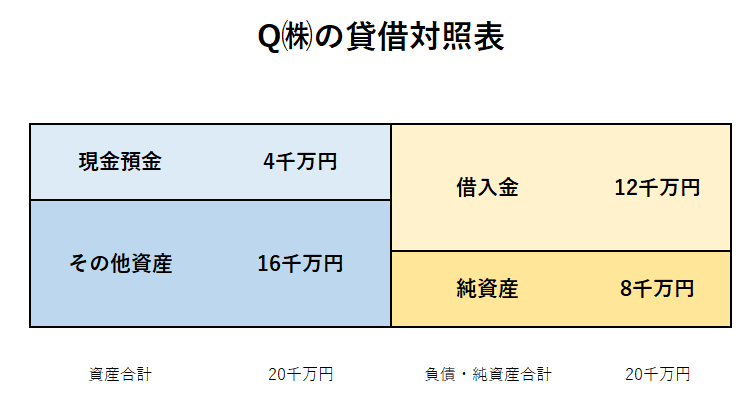

たとえば、借入金依存度は決算書・月次試算表から次のように計算します

Q社の借入金依存度は

12千万円/20千万円 =60%

コロナの影響を受けて次のように借入金依存度は上昇しています

(出所:「新型コロナウイルス感染症の拡大と中小企業の財務・収支」商工総合研究所 調査研究事業 21/06)

「変化を探し、変化に対応し、変化を機会として利用する」

(ピーター F.ドラッカー)

秋の1日、元気にお過ごしくださいね。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「消費税」

・木曜日は「経理・会計」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

投稿タグ中小企業「決算書」の読み方入門