2021.12.16.Thu | 経理・会計

固定資産と自己資本とを比較する。自己資本対固定資産比率とは ~ 中小企業の「決算書」の読み方[37]

「経理・会計」の記事です。

今回は

固定資産と自己資本とを比較する。自己資本対固定資産比率とは

を紹介します。

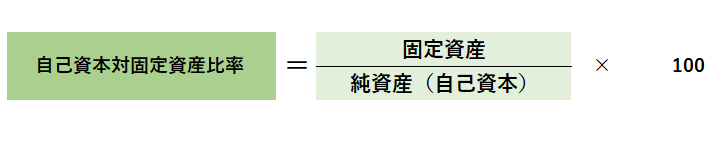

自己資本対固定資産比率とは

会社で長期に渡って使用する固定資産(土地、建物、機械装置など)への投資が、借入金でなく、どの程度返済の必要のない自己資本(純資産)でまかなわれているかをみる指標です。

次のような算式です

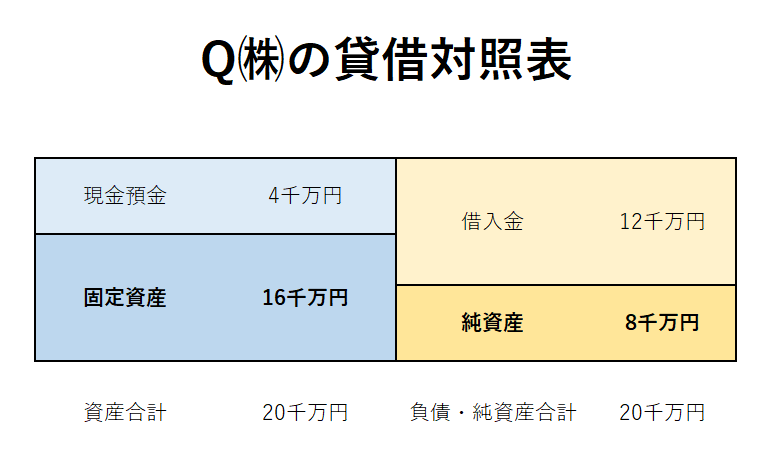

たとえばQ㈱の貸借対照表が次のようなものであれば

Q㈱の自己資本対固定資産比率は

16千万/8千万円×100%=200%です。

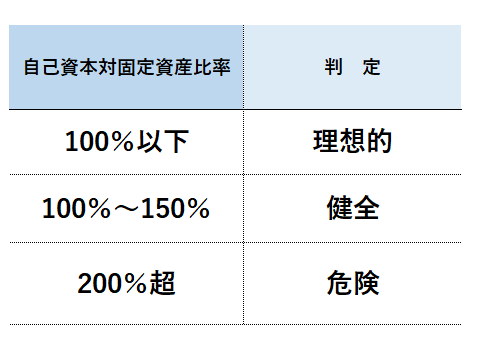

自己資本対固定資産比率の目安は次のとおりです

(出所:「資金繰りとキャッシュフロー」著:松田修)

自己資本対固定資産比率は自己資本(純資産)の大きくすれば指標は低くなります

固定資産 < 自己資本(純資産)を目標とするわけです。

つまり、純資産を構成する資本金や内部留保(利益剰余金)を増やせば、純資産は増加します。

返済不要の自己資本を増加するために、利益を出し内部留保を確保する必要があります。

「変化を探し、変化に対応し、変化を機会として利用する」

(ピーター F.ドラッカー)

冬の1日、元気にお過ごしくださいね。

【編集後記】

トップ画像は樅山奈実さんの「+R」から。(ご本人の承諾を得ています)

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「消費税」

・木曜日は「経理・会計」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

投稿タグ中小企業「決算書」の読み方入門