減価償却費って何ですか?~会計の勉強を始めた起業者の方に“会計超理解ハンドブック”⑨

土曜日は、起業者にとって必要な“会計”を紹介しています。

前回はキャッシュフロー計算書を紹介しました。今回はそのキャッシュフローと関係がある減価償却費を紹介します。

「減価償却費」とは、実際にキャッシュがでていかないお金です。

企業が長期間にわたって使用する建物や機械装置などの資産は、購入した費用を何年かに分けて計上するルールがあります。

例えば、ある年に1億円の設備投資をして自社ビルを建てた場合に、当然、その分だけキャッシュが減少します。

しかし、これを5年間で減価償却する場合には、費用として5年間にわたって2,000万円ずつ計上することになります。このときに、毎期計上される2,000万円の費用を「減価償却費」といいます。

つまり、実際には現金が出ていかなくても、減価償却費として費用計上されることになります。

「減価償却費」によって損益計算書とキャッシュフロー計算書に違いがでます。

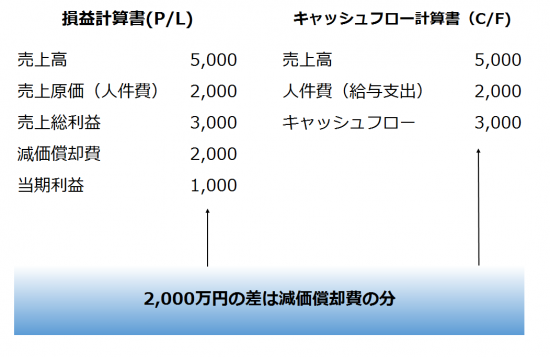

介護事業をしている会社を例にしますと、たとえば、ある事業年度の売上が5,000万円で、その介護事業での人件費(給与)が2,000万円、手元に残った現金が3,000万円だったとします。

下図の右側のキャッシュフロー計算書では、実際の手元現金は3,000万円がそのまま表示されます。

しかし、減価償却費2,000万円を計上すると、下図の左側の損益計算書では、その分利益が減少します。当期利益は1,000万円になります。

(出所:「一生モノのファイナンス入門」朝倉智也、図を修正)

従って、減価償却費により利益と現金(キャッシュフロー)とは一致しません。

減価償却の償却年数が重要になります。

減価償却の年数を長くすることにより、損益計算書における1年間の減価償却費をすくなくすることができます。その分、次のように利益を増加させることができます。

次のようになります。

減価償却費 ↓ ⇒ 当期利益↑

しかし、キャッシュフロー計算書ではそういうことはできません。自社ビルを購入すればその設備投資額1億円はマイナスの現金支出が記載されます。

損益計算書の利益だけ見ても問題がでてきます。あわせて、キャッシュフロー計算書(資金繰り表)を見ることが大切です。

会計で気になる点や疑問点があれば、お気軽にご相談ください。初回無料です。

起業者にとって“会計”を分かりやすく解説していきます。

起業者には、「お金の動きを通して会社の状態を把握し、経営をコントロールする」ことは必須です。そのためには、利益や売上高など会社の成績をあらわす“会計”と、お金をどのように使うかを判断するための物差しである“ファイナンス”の要点を、ざっくりと押さえておく必要があります。

土曜日は、「会計の勉強を始めた起業者の方に“会計超理解ハンドブック”」

わかりやすく解説していますので、週末の空いた時間に気楽にお読みください。

・「会計の勉強を始めたが…」はこちら(10/28)

・「財務三表とは?」はこちら(11/4)

・「損益計算書は5つの“利益”だけ覚えてください」はこちら(11/11)

・「損益計算書は前期と比較する」はこちら(11/18)

・「貸借対照表は三つの箱で理解する!」はこちら(11/25)

・「貸借対照表は五つの箱で考える」はこちら(12/2)

・「貸借対照表で現金を増やす方法がわかる」はこちら(12/9)

・「キャッシュフロー計算書は資金繰り表です」はこちら(12/16)

ブログは曜日により、次のようにテーマを決めて書いています。

月曜日は、「開業の基礎知識~初めて開業する方に、税理士からお伝えします」

・「青色申告はどうすればいい?届出は税務署からスタートします」はこちら(12/18)

火・木曜日は、「介護事業の基礎知識バージョンアップ゚編」として記事を紹介しています。

最近よく読まれている記事

【平成30年度介護報酬改定の動向】

・「通所介護サービスの論点~生活機能向上連携加算の創設」はこちら(12/21)

・「訪問介護サービスの論点~生活援助の担い手の拡大(基準の緩和)」はこちら(12/19)

水曜日は、「同族会社とその役員の手引き」を紹介しています。

・「会社が社長から土地を買う。社長と会社の税金はどうなりますか?土地の売買編②」はこちら(12/20)

金曜日は、相続税や贈与税についてわかりやすく紹介しています。

・「相続税節税の考え方三原則のひとつ~お金をモノに換えておく~不動産を活用する①」はこちら(12/15)

日曜日の「住宅取得等資金の贈与の非課税」の誤りやすい事例などを紹介しています。

・「住宅取得等資金の非課税限度額700万円が、平成31年4月から大きくなります」はこちら(12/17)