「利益の増加とは、自力で資金調達していることと同じです」~会計の勉強を始めた起業者の方に“会計超理解ハンドブック”

土曜日は、起業者にとって必要な“会計”を紹介しています。

決算書はどう読むか?

今回は

「利益(内部留保)の増加とは、自力で資金調達していることと同じです」を紹介します。

前回は貸借対照表の前期・当期の2期分をならべて、くらべることによって、現金預金の増減に注目して、その原因にアプローチする方法を紹介しました。

今回は、2期分の貸借対照表の「純資産」の増減は、何を意味しているかを考えていきます。

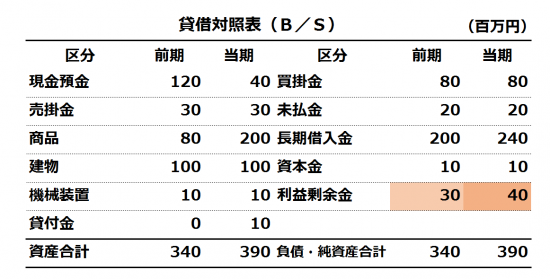

まず、上図をみてください。2期分(前期・当期)貸借対照表の利益剰余金が10百万円増加しています。

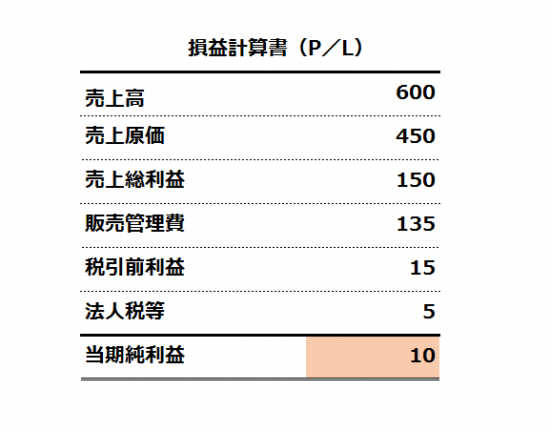

この10百万円はどこから生まれたのか?下図の損益計算書(P/L)を見てください。

実は、前期P/Lで計上した当期純利益10百万円が、前期利益剰余金30百万円に加算され、当期の利益剰余金40百万円になっています。

① 前期の利益剰余金(B/S) 30百万円

② 当期純利益(P/L) +) 10百万円

③ 当期の利益剰余金(B/S) 40百万円

① 30百万円 + ② 10百万円 = ③ 40百万円です。

当期の純利益が利益剰余金にため込まれて、貸借対照表の純資産が増加しています。つまり、P/Lの当期純利益とB/Sの利益剰余金はつながっています。

これは何を意味するのでしょうか?

損益計算書で利益を計上して、利益剰余金が増加することは、自己資本を増やすことになります。

利益剰余金は、返済する必要がない資本(自己資本)です。返済する必要がない資本(自己資本)を増やすことは、自力で資金調達をしていることになります。

一方、例えば銀行から資金調達をしてお金を増やす借入金は、他人資本です。これは返す必要があるお金です。

事例のように、利益剰余金が10百万円増えるということは、資金調達の面から言えば、借入金(他人資本)とは違って、返済する必要がない自己資本10百万円が増えるということになります。

利益剰余金は、株主が出資したものではなく、会社が自らの事業活動で稼ぎ出したお金です。利益剰余金の増加は、会社が稼ぎ出したお金を社内に留保しておくことを意味します。よく「内部留保」と呼ばれます。

また、利益を稼ぐことは内部留保の増加につながり、自力で資金調達をしていることとなります。

「利益=自力の資金調達」ということです。

会計で気になる点や疑問点があれば、お気軽にご相談ください。初回無料です。

みなさん、今日も冬の1日を元気におすごしください!

起業者には、「お金の動きを通して会社の状態を把握し、経営をコントロールする」ことは必須です。そのためには、利益や売上高など会社の成績をあらわす“会計”と、お金をどのように使うかを判断するための物差しである“ファイナンス”の要点を、ざっくりと押さえておく必要があります。

土曜日は、会計の勉強を始めた起業者の方に“会計超理解ハンドブック”として会計をわかりやすく解説しています。気楽にお読みください。

・「会計の勉強を始めたが…」はこちら(10/28)

・「財務三表とは?」はこちら(11/4)

・「損益計算書は5つの“利益”だけ覚えてください」はこちら(11/11)

・「損益計算書は前期と比較する」はこちら(11/18)

・「貸借対照表は三つの箱で理解する!」はこちら(11/25)

・「貸借対照表は五つの箱で考える」はこちら(12/2)

・「貸借対照表で現金を増やす方法がわかる」はこちら(12/9)

・「キャッシュフロー計算書は資金繰り表です」はこちら(12/16)

・「減価償却費って何ですか?」はこちら(12/23)

・「利益は出ているけれど、黒字倒産はなぜ起こる」はこちら(12/30)

・「決算書はどう読むか?貸借対照表のチェックポイント『純資産』」はこちら(1/6)

・「貸借対照表のチェックポイント『固定資産と純資産』」はこちら(1/13)

・「C/F計算書のチェックポイントは『営業キャッシュフロー』」はこちら(1/20)

・「貸借対照表は2期分ならべて、比べる」はこちら(1/27)

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~初めて開業する方に、税理士からお伝えします」

・火・木曜日は「介護事業の基礎知識バージョンアップ゚編」

・水曜日は「同族会社とその役員の手引き」

・金曜日は「相続税についてわかりやすく」

・土曜日は「会計の勉強を始めた起業者の方に“会計超理解ハンドブック”」

・日曜日の「住宅取得等資金の贈与の非課税の誤りやすい事例」