「100万円の壁?」とは大げさですか。妻のパート収入が100万円を超えると個人住民税が課されます。

「103万円の壁」を低くするため、平成29年度の税制改正で、パートで働く女性が就業調整をせずにすむ仕組みをつくりました。

しかし、今回の税制改正とは別に

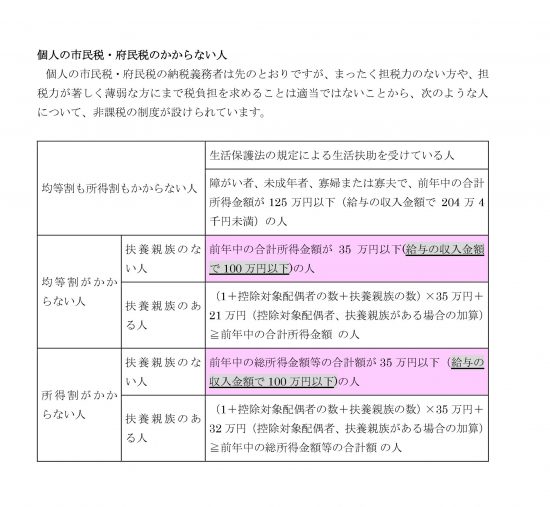

地方税である個人住民税については、100万円(通常は基礎控除33万円+給与所得控除65万円=98万円ですが、100万円のケースが多い。)を超えると個人住民税の課税が生じます

収入ゼロで無職であった配偶者がパートに出て、例えば103万円の給与収入を得た場合、個人住民税の分は、妻の手取額が減少します。

配偶者の年収が「100万円」を超える場合には、一度、確認されることがおすすめです。

ちなみに、私が住む吹田市は課税する最低所得金額を100万円と定めています。(下表のアンダーラインを参考)

具体例で考えていきます。【具体例】夫の給与収入500万円、妻の給与収入103万円

結論

① 妻の年収が103万円になっても配偶者控除の適用は変わらないので、夫の手取額は変わりません。

② しかし、妻の年収が100万円を超えるので、妻に個人住民税が課されます。

夫の手取額

①給与収入 5,000,000円

②給与所得控除額 1,540,000円

③給与所得 3,460,000円

④所得税 99,800円

⑤社会保険料

ⅰ健康保険料 289,788円

ⅱ厚生年金保険料 447,276円

ⅲ雇用保険料 15,000円

合 計 752,064円

⑥個人住民税 207,500円(所得割202,200円、均等割5,300円)

夫の手取額 ①-④-⑤-⑥=3,940,636円

妻の手取額

①給与収入 1,030,000円

②給与所得控除額 650,000円

③給与所得 380,000円

④所得税 0円

⑤社会保険料 0円

ⅰ健康保険料 0円

ⅱ厚生年金保険料 0円

ⅲ雇用保険料 0円

⑥個人住民税 7,800円(所得割2,500円、均等割5,300円)

妻の手取額 ①-④-⑤-⑥=1,022,200円

配偶者控除や配偶者特別控除が改正され、「103万円の壁」や「141万円の壁」が緩和されると言われていますが、今日紹介した「100万円の壁」があります。

また、税制の壁とは別に、社会保険制度上の壁で「130万円の壁」、「106万円の壁」があります。「壁」という言葉は、分かりやすい言葉ですが、何かもっとよい言葉はありませんか?

月・水・金は次のとおり税務の記事を

月曜日は「マイホームの税金の手引き」

水曜日は「会社で事業をした場合(法人成り)のメリット」

金曜日は「いざそのときにあわてないための相続税や贈与税に関する知識」

火・木・土曜日は、「介護事業の基礎知識バージョンアップ編」として、記事を紹介しています。

「介護事業の基礎知識バージョンアップ編」は、ケアビジネスに関心がある方やこれから介護事業の経営に取り組まれようと考えられている方を対象に、介護事業に関する基本的で重要な事項を紹介する内容にしていきます。

最近の【介護事業の基礎知識バージョンアップ編】の記事は次のとおりです。

「現金回収と支払の『時間差』」で起きる『黒字倒産』。介護事業では資金繰りが大切です。」はこちら(9/2)

「大阪府の住宅型有料老人ホームやサ高住における『サービス利用の見える化』」はこちら(8/31)

「『大阪府における介護施策の現状と課題、対応の方向性』では、データベースが整備されていない問題やケアマネジャーの資質向上が必要という指摘」はこちら(8/29)

「軽度者に対する生活援助サービスの給付のあり方」はこちら(8/27)

「大阪府内の有料老人ホーム等における介護サービス利用状況の実態調査」はこちら(8/24)

会計、税務、経営に関するご質問・ご相談については、窓口から電話やメールでお気軽にご相談ください。(無料です。)