相続により取得した土地の取得費と取得の時期について ~ 確定申告で間違いやすい項目

個人の税金に関する記事です。

今回は

相続により取得した土地を売却した場合の取得費(譲渡原価)と取得の時期について

を紹介します。

ご照会いただいたご質問と回答を紹介いたします。

「相続によって取得した土地の取得費と取得の時期はどう考えたらよいか?」

譲渡所得の計算は

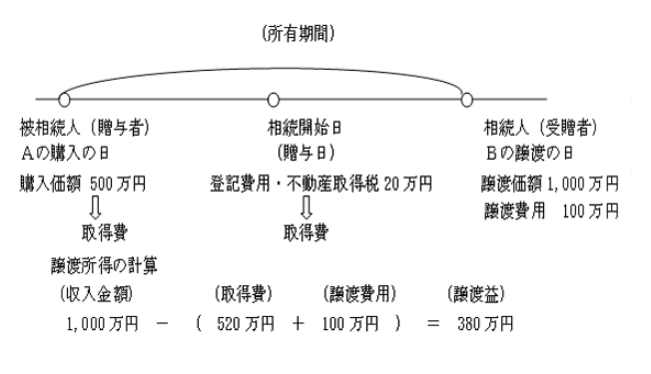

土地の譲渡所得の金額は、土地を売った金額から取得費と譲渡費用を差し引いて計算します。取得費は、土地の場合、買い入れたときの購入代金や購入手数料などの合計額です。

譲渡した土地が相続により取得した土地だった場合

この場合の取得費は、被相続人がその土地を買い入れたときの購入代金や購入手数料などを基に計算します。

なお、業務に使われていない土地を相続により取得した際に相続人が支払った登記費用や不動産取得税の金額は取得費に含まれます。

取得費が分からない場合は

取得費を売った金額の5パーセント相当額とすることができます。ただし、この場合には、相続人などが支払った登記費用などを取得費に含めることはできません。

相続によって取得した資産の取得の時期は

相続によって取得したときは、被相続人の取得の時期がそのまま取得した相続人に引き継がれます。

したがって、被相続人が取得した時から、相続で取得した相続人が譲渡した年の1月1日までの所有期間で長期譲渡所得か短期譲渡所得かを判定することになります。

相続により取得した土地の取得費と所有期間の考え方は次のとおりです

(出所:タックスアンサー 所得税 譲渡所得 No3270)

「変化を探し、変化に対応し、変化を機会として利用する」

(ピーター F.ドラッカー)

冬の1日、笑顔の多い1日となりますように!

【編集後記】

月曜日は「創業者のクラウド会計」はお休みしました。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「個人の税金」

・木曜日と金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。