2022.02.16.Wed | 税金(個人)

給与所得者が副業をしている場合のチェックポイント。本業としての「事業所得」と副業としての「雑所得」では取り扱いが違います ~ 確定申告で間違いやすい項目

個人の税金に関する記事です。

今回は

年末調整済みの給与所得者が副業として雑所得を有している場合のチェックポイント

を紹介します。

副業についてご照会いただきましたので、その取り扱いをわかりやく紹介します。

年末調整済みの給与所得者でシェアリングエコノミーなど副業収入がある場合の申告義務は

副業などで得た所得が20万円を超える方は、確定申告が必要となります。

一方、医療費控除やふるさと納税などで確定申告をする場合は、副業などで得た所得が20万円以下でも申告が必要です。

支出した金額に、副業に関する部分とプライベート部分がある場合、副業に関する部分が必要経費になります

たとえば、携帯電話を副業とプライベートで使用しているときは、携帯電話料金を使用時間などで按分して、副業に関する部分を必要経費に計上します。

按分できないものは必要経費に計上できません。

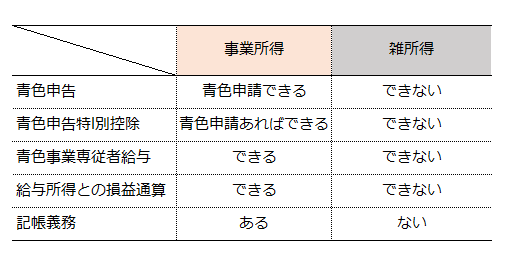

本業としての「事業所得」と副業としての「雑所得」では、おもに次のように取り扱いが違います

「変化を探し、変化に対応し、変化を機会として利用する」

(ピーター F.ドラッカー)

冬の1日、笑顔の多い1日となりますように!

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「個人の税金」

・木曜日と金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

投稿タグ確定申告で間違いやすい項目