個人事業者の消費税課税事業者が事業を廃止した場合 ~ 確定申告で間違えやすい項目

個人の税金の記事を掲載します。

今回は

事業廃止届出書を提出するとともに「みなし譲渡」に注意します!

紹介します。

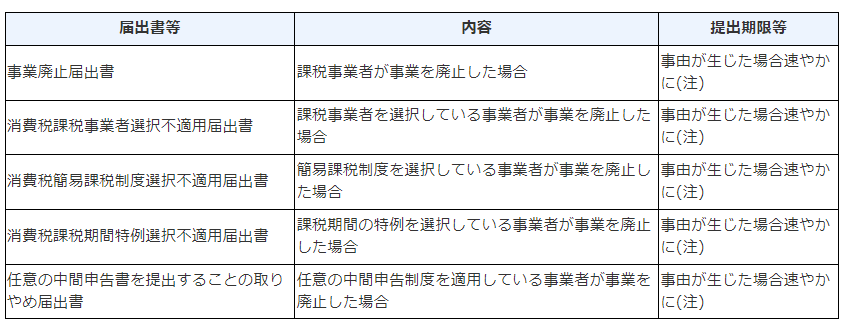

個人事業者が事業を廃止した場合には

次の表のとおり、消費税に関する各種届出書の提出が必要となります。

事業廃止により

上の表にあるいずれかの届出書に事業を廃止した旨を記載して提出した場合には、他の不適用届出書および事業廃止届出書の提出があったものと取り扱われます。

また、事業廃止届出書を提出した場合には、これらの不適用届出書等の提出があったものと取り扱われます。

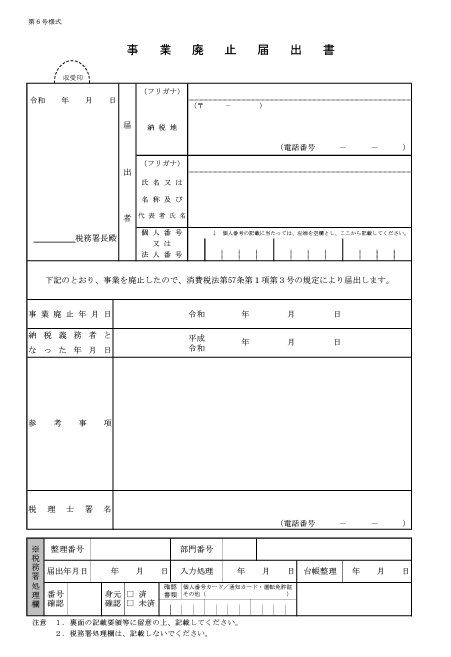

事業廃止届出書は次のような届出書です。

確定申告が必要です

消費税の課税事業者である個人事業者が事業を廃止した場合、その廃止の日の属する課税期間に係る消費税の申告が必要です。

個人事業者が事業を廃止した場合(みなし譲渡に注意します)

事業の廃止に伴い事業用資産に該当しなくなった車両などの資産は、事業を廃止した時点で家事のために消費または使用したものとして、事業として対価を得て資産を譲渡したものとみなされ(みなし譲渡)、非課税取引に該当しない限り、消費税の課税対象となります。

この場合

事業を廃止した時の資産の通常売買される価額(時価)に相当する金額を、事業を廃止した日の属する課税期間の課税標準額に含める必要があります。

一方

届出書は、課税事業者が、事業を廃止した場合に提出します。

法人の休業又は解散は、事業を廃止した場合に該当しないため、この届出書を提出する必要はありません。

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

冬の1日、元気にお過ごしくださいね!

【編集後記】

消費税の記事はお休みしました。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日~水曜日は「消費税」

・金曜日は「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。