2023.11.15.Wed | 税金(個人)

土地売却など譲渡所得がある場合の「ふるさと納税」の寄付金限度額について ~ 確定申告で間違えやすい項目

個人の税金に関する記事です。

今回は

ふるさと納税で任意の自治体に寄附を行った際、控除を受けられる金額には上限があります

を紹介します。

年末調整や年末も近づき、個人の税金について、ご照会を受ける機会が増えてきました。

ふるさと納税について、有利な上限限度額についてのご照会がありました。

寄附金税額控除のうち特例控除額を「ふるさと納税」といいます

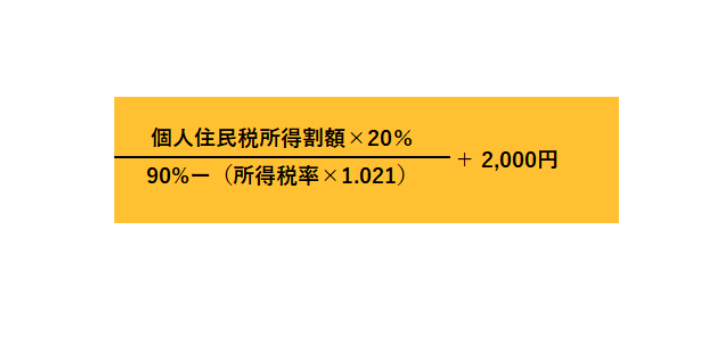

ふるさと納税控除上限額は次のとおりです。個人の「住民税所得割額」の2割が限度となります。

上の所得税率というのは寄付者の課税所得金額に応じて次の表からあてはめます

上の算式中の「住民税所得割額」の算出について

譲渡所得があるときは、総合課税分の住民税所得割額と分離課税分の住民税所得割額とに分けて算出した方がわかりやすいです。

① 総合課税分の住民税所得割額

② 分離課税分の住民税所得割額

①+②=概算寄附金限度額(ふるさと納税の控除上限額)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

秋の1日、元気にお過ごしくださいね。

[編集後記]

トップの画像は「プラスアール+R」のインスタグラムより。

お店(ご本人)の許可を得ております。(ステージは昨日まででした)

今日は「消費税」の記事はお休みしました。

ブログは、曜日によりテーマを決めて書いておりましたが、現在はインボイスなど消費税の記事を取り上げて、月曜日~金曜日に記事を書いております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

投稿タグ確定申告で間違いやすい項目