「退職金を受け取った退職者」と「退職金を支払った会社」の取り扱い ~ 確定申告で間違えやすい項目

個人の税金の記事を掲載します。

退職金は、勤務先に所定の手続をしておけば、源泉徴収で課税関係が終了します。原則として確定申告をする必要はありません

を紹介します。

1 「退職金を受け取った退職者」の取り扱い

受け取った方は、次のような取り扱いになります

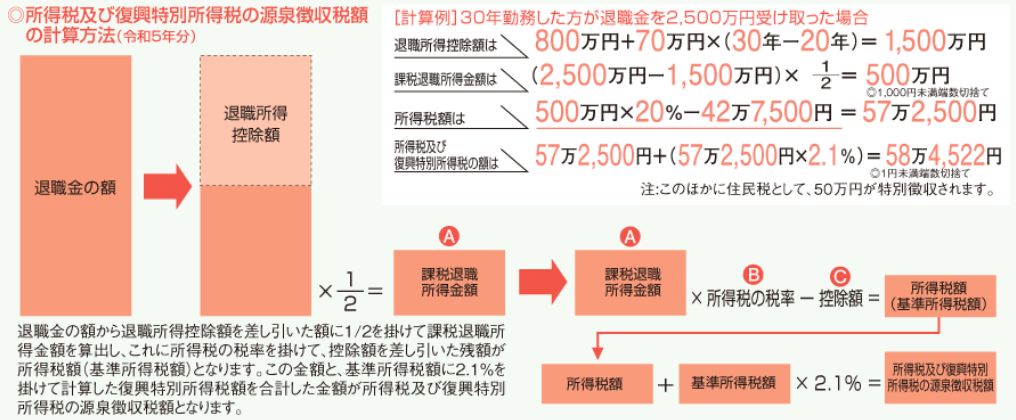

退職金は、通常、その支払を受けるときに所得税等や住民税が源泉徴収または特別徴収されます。

この退職金は、長年の勤労に対する報償的給与として一時に支払われるものであることなどから、退職所得控除を設けたり、他の所得と分離して課税されるなど、税負担が軽くなるよう配慮されています。

退職所得についても源泉徴収票が交付されます。

源泉徴収税額は次のように計算します

通常は「退職所得の受給に関する申告書」を会社に提出していますので

退職金の支払を受けるときまでに、「退職所得の受給に関する申告書」を退職金の支払者に提出している方は、源泉徴収だけで所得税等の課税関係が終了(分離課税)します。

原則として確定申告をする必要はありません。

ただし、医療費控除や寄附金控除の適用を受けるなどの理由で確定申告書を提出する場合は、確定申告書に退職所得の金額を記載する必要があります。

2 「退職金を支払った会社」の取り扱い

源泉徴収が原則です

役員または使用人に対して退職手当等を支払うときには、所得税等を源泉徴収して、原則として、翌月の10日までに納める必要があります。

「退職所得の受給に関する申告書」の提出を受けている場合(受けていない場合の取り扱いは省略します)

具体例:たとえば退職金の支給額が800万円、勤続期間が10年2か月の場合

イ 勤続年数は11年になります。(1年未満の端数は1年に切上げ)

ロ 退職所得控除額 40万円 × イの勤続年数 = 40万円 × 11年 = 440万円

ハ 課税退職所得金額 (退職金の支給額 – ロ)× 1/2

=(800万円 – 440万円)× 1/2 = 180万円

ニ 税額 (ハ × 税率 – 控除額)× 102.1% = 180万円 × 5% × 102.1% = 91,890円

この場合の源泉徴収税額は、91,890円になります。

会社で行う手続きについては次のとおりです。

「退職所得の源泉徴収票」の取り扱い(法人の役員のみ)

「退職所得の源泉徴収票」は、受給者交付用と税務署提出用に加え、市区町村に提出するための「特別徴収票」を兼ねています。

ただし、「退職所得の源泉徴収票等」を提出しなければならないのは、法人の役員に対して退職手当の支払をする場合です。

言い換えると

退職所得の源泉徴収票等は、退職手当等を支払ったすべての方について作成し交付することとされています。

税務署と市区町村へ提出しなければならないのは、受給者が法人の役員である場合に限られています。

退職所得の受給に関する申告書の取り扱い

「退職手当等の支払いを受ける者は、その支払いを受ける時までに、退職所得の受給に関する申告書お支払者を経由して所轄税務署へ提出しなければならない。この申告書は、税務署長から特に提出を求められた場合を除いて、これを受理した退職手当等の支払者が保管することになっている。住民税についても同じ取り扱いです。」

(令和5年12改訂 所得税・個人住民税ガイドブック P208~209)

<参考>

所得税法第203条 退職所得の受給に関する申告書

「3 第1項の場合において、同項の規定による申告書がその提出の際に経由すべき退職手当等の支払者に受理されたときは、その申告書は、その受理された時に同項に規定する税務署長に提出されたものとみなす。」

(出所:パンフレット「暮らしの税情報」退職金と税)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

冬の1日、朗らかにお過ごしくださいね。

[編集後記]

ブログは、曜日によりテーマを決めて書いております。

現在は、消費税の記事を取り上げて、月曜日~金曜日に記事を書いております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。