自宅を売却した場合の3,000万円の特別控除について(居住用家屋の敷地の判定) ~ 確定申告で間違えやすい項目

個人の税金の記事を掲載します。

譲渡した土地等が居住用家屋の敷地に該当するかどうか?

を紹介します。

先週、特例に係る「居住用家屋の敷地の判定」についてご照会がありました。

自宅を売却した場合の3,000万円の特別控除は、よく知られている特例です

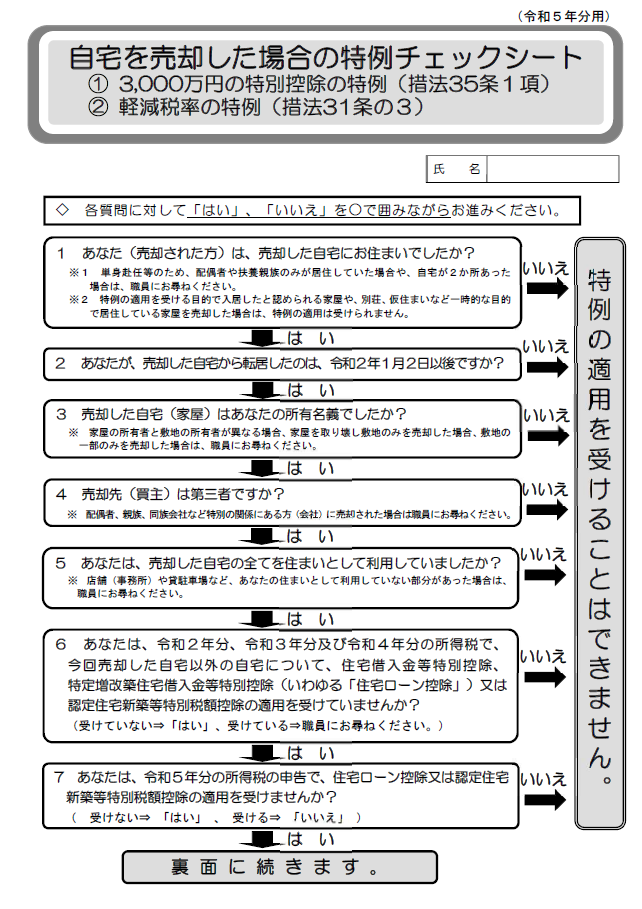

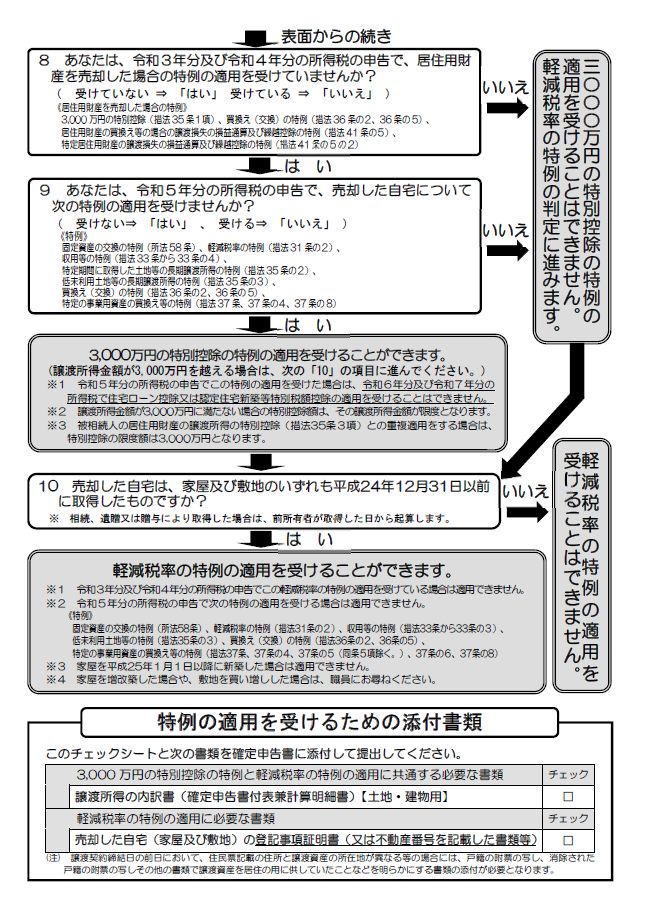

参考までに自宅を売却した場合の特例チェックシートを載せています。

居住用財産該当性のルールについて

つまり、自宅とともに「その自宅の敷地の用に供している土地」とは何か?というルールです。

調べたところルールは次のとおりです

租税特別措置法関係通達31の3-12

居住用家屋の敷地の判定

「譲渡した土地等が措置法第31条の3第2項に規定する居住の用に供している家屋の『敷地』に該当するかどうかは、社会通念に従い、その土地等が家屋と一体として利用されている土地等であったかどうかにより判定する。」

詳しい解説は次のとおりです

「譲渡した土地等が『居住の用に供している家屋』または『居住の用に供していた家屋で居住の用に供されなくなったもの』の敷地の用に供されていたかどうかは事実認定の問題であるが

例えば、その家屋とは別個の独立した構築物と認められる大庭園とか、自家用のゴルフ練習場のようなものが、その家屋に隣接して設けられているような場合には、その家屋の敷地とこれらの構築物の敷地の区分をどうするか、また、極めて広い土地の一部分にその家屋が建築されているような場合にも、その家屋の敷地の範囲の判定をどうするかといった整理が必要となる。

この取扱いは、居住の用に供している(供していた)家屋の敷地の判定についての考え方を示したものであり、社会通念に従い、譲渡した土地等がその家屋と一体として利用されていると土地等であるかどうかにより行うこととしている。」

(出所:「譲渡所得・山林所得・株式等の譲渡所得等関係租税特別措置法通達逐条解説」)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

冬の1日、朗らかにお過ごしくださいね。

[編集後記]

ブログは、曜日によりテーマを決めて書いております。

現在は、消費税の記事を取り上げて、月曜日~金曜日に記事を書いております。

今日は消費税の記事はお休みしました。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。