freee会計「修正待ちリスト」のうち「インボイス情報との不一致」の使い方 ~ インボイス制度 消費税[678]

消費税の記事を掲載します

通常の課税仕入に当たる税区分と経過措置用の税区分を誤って選択した可能性がある取引をチェックします

を紹介します。

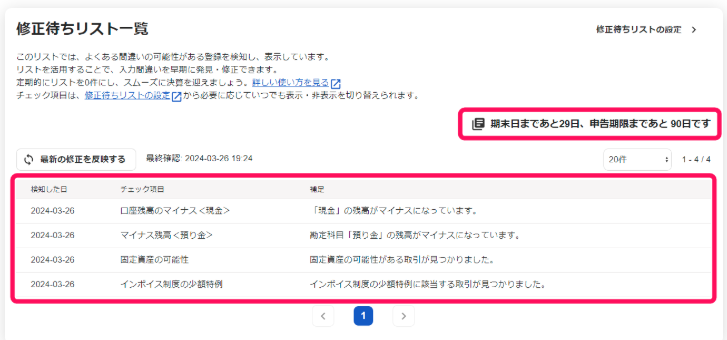

「修正待ちリスト一覧」の画面は次のとおりです

このうち「インボイス情報との不一致」は次のとおりです

「インボイス情報との不一致」とは

添付ファイルの「インボイス情報」と一致しない税区分が使用されている取引を検知して表示します。

このチェックは、インボイス制度上、「通常の課税仕入に当たる税区分」と「経過措置用の税区分」を使い分けることになる課税事業者の方が使用します。

そのため、インボイス制度の「買い手側対応機能」を使用する設定になっている場合にのみ、該当の取引が検知されます。

次の方はこのチェックを使用して取引を修正する必要がありません

A: 免税事業者

B: 簡易課税または2割特例を選択する事業者

C: 少額特例の対象に当てはまらない事業者

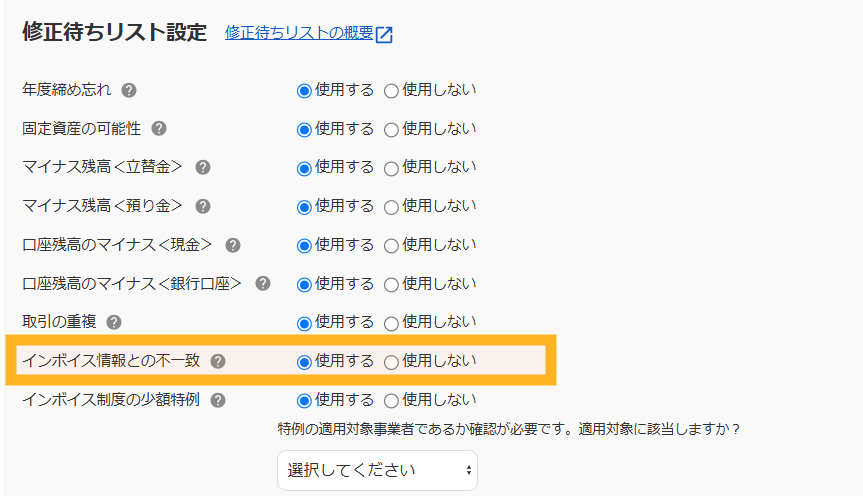

チェックが不要な方は、「修正待ちリスト設定」で「インボイス情報との不一致:使用しない」を選択します。

添付ファイルのインボイス情報とは

取引先から受け取った領収書や請求書をファイルボックスにアップロードすると、自動で「インボイスに該当するかどうか」を判定します。判定が正しくない場合は、この情報を手入力で編集することができます。

インボイス情報と税区分の対応関係は次のとおりです

仕入や経費の支払いをしたとき

A: 領収書や請求書がインボイスに該当する場合は

通常の課税仕入に当たる税区分を選択します。

B: インボイスに該当しない場合

たとえば、免税事業者への支払いなどは、経過措置用の税区分を選択します。

取引に添付されているファイルのインボイス情報と、その取引に使用されている税区分は対応しているはずです

A: 添付ファイルのインボイス情報が「適格請求書に該当する」場合

取引の税区分:「課対仕入10%」など通常の課税仕入に当たる税区分

仕入税額控除:控除できる

B: 添付ファイルのインボイス情報が「適格請求書に該当しない」の場合

取引の税区分:「課対仕入(控80)10%」など経過措置用の税区分

仕入税額控除:一定割合を控除できる(2029年9月30日まで)

このチェックでできることは?

通常の課税仕入に当たる税区分と経過措置用の税区分を誤って選択した可能性がある取引として、次のような支出の取引を検知します。ただし、少額特例に該当する場合は検知しません。

A: 添付ファイルのインボイス情報が「適格請求書に該当する」になっている場合、しかし、一方、取引の税区分は「課対仕入(控80)10%」になっているケース

添付ファイルが適格請求書であれば、税区分は「課対仕入10%」が正しいはずです。

B:添付ファイルのインボイス情報は「適格請求書に該当しない」になっている場合、しかし、一方、取引の税区分は「課対仕入10%」になっているケース

添付ファイルが適格請求書でないならば、税区分は「課対仕入(控80)10%」が正しいはずです。

チェック後の修正の仕方は次のとおりです

A: 添付ファイルのインボイス情報が正しく、取引の税区分が誤っていた場合

→ 「添付ファイルに合わせて修正する」を選択して、取引の税区分を修正します。

B: 取引の税区分が正しかった場合

→ 取引を修正する必要はありません。「入力した税区分を変更しない」を選択して保存します。

ただし、次のような例外があります

次のような添付ファイルがインボイスに該当しない場合でも、特例として仕入税額控除が認められるもののことです。

- 小規模事業者を対象とする「少額特例」に当たる1万円未満の支払い

- 3万円未満のバス・鉄道など公共交通機関の旅客運賃

- 3万円未満の自動販売機・自動サービス機からの商品購入

- 従業員に支給する出張旅費等

この修正待ちリストでチェックできない事項もあります

A: ファイルが添付されていない取引、または、複数添付されている取引

B: 添付ファイルの書類の種類が「領収書」「請求書」以外である取引

C: 取引に含まれる行のうち「対象外」などの税区分(通常の課税仕入に当たる税区分と経過措置用の税区分のどちらでもない税区分)を使用している行

D: 登録した方法が「手動」「自動で経理」以外の取引

E: 取引を登録した後に、一度でも税区分を変更した取引

F: 「+更新」を行った取引

G: 収入の取引

H: 振替伝票

I: ファイルボックスおよび連続取引登録から登録した取引

(出所:freee会計ヘルプセンター)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

立夏の1日、朗らかにお過ごしくださいね。

[編集後記]

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。