「freee会計」令和7年から消費税課税事業者になった場合。消費税の税区分の設定のうち「インボイス制度関連」の設定の仕方 ~ インボイス制度 消費税[681]

消費税の記事を掲載します

令和5年分の売上が1,000万円を超えて令和7年から消費税課税事業者になった場合(一般課税全額控除を選択する場合)

を紹介します。

たとえば

① 売上推移

令和5年分 売上1,900万円

令和6年分 売上2,100万円

令和7年分 売上 ? 万円(消費税納税義務者)

② 小売業(インボイス発行事業者の登録はなし)BtoC

③ 簡易課税の届出書は未提出

のケースで考えます。

「freee会計」では次のような手順で設定をしていくことになります

Ⅰ 課税方式と経理処理方法を選択します(前々回のブログ)

Ⅱ 消費税区分・消費税率を選定します(前回のブログ)

Ⅲ 「インボイス制度関連」の設定をします(今回のブログ)

Ⅳ 「インボイス制度買い手側対応機能」の設定をします。(次回のブログ)

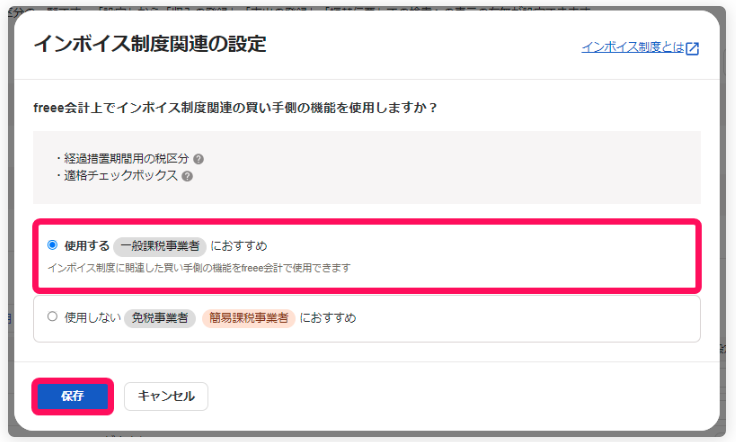

1 インボイス制度関連のうち「買い手側対応機能」について

(1)「使用する」に設定して、経過措置期間用の税区分を使用します。

(2) 「freee会計上でインボイス制度関連の買い手側の機能を使用しますか?」に対して[使用する]を選択し、[保存]をクリックします。

(3)[保存]ボタンをクリックすると再び税区分の設定画面が表示されます。買い手側対応機能が「使用する」になっていることを確認します。

<参考>

一方、「買い手側対応機能」を「使用しない」の場合は次のように設定します。

「買い手側対応機能」を「使用しない」に設定した場合、次のようになります。

① 「適格請求書等」欄が表示されません。

② 「適格」のチェックボックスが表示されません。

③ 税区分の選択肢に経過措置期間用の税区分が表示されません。

(出所:freee会計ヘルプセンター)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

立夏の1日、朗らかにお過ごしくださいね。

[編集後記]

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。