路線価のついている土地で、貸駐車場として利用している土地の評価について ~ 贈与や相続・譲渡など資産税[63]

相続税に関する記事です。

今回は

駐車場の地目は雑種地です。雑種地と状況が似ている近隣の土地1㎡あたりの価額をもとに評価します

を紹介します。

原則として自用地評価します

土地の所有者が、みずから土地を貸駐車場として利用している場合には、その土地の自用地としての価額により評価します。

というのは

自用地としての価額により評価するのは、土地の所有者が、その土地をそのままの状態で(または土地に設備を施して)貸駐車場を経営することは、その土地で一定の期間、自動車を保管することを引き受けることであり、このような自動車を保管することを目的とする契約は、土地の利用そのものを目的とした賃貸借契約とは本質的に異なる権利関係である考えます。

つまり、この場合の駐車場の利用権は、その契約期間に関係なく、その土地自体に及ぶものではないと考えます。

ただし、車庫などの施設を駐車場の利用者の費用で造ることを認めるような契約の場合は

土地の賃貸借になると考えられますので、その土地の自用地としての価額から、賃借権の価額を控除した金額によって評価します。

この場合の賃借権の価額の算出方法は、省略します。

駐車場の自用地としての価額の評価の仕方について

駐車場として利用している土地は、現況により、ほとんどの場合、雑種地として評価することとなります。

雑種地の価額は

その雑種地と状況が類似する付近の土地について評価した1㎡当たりの価額を基とし、その土地とその雑種地との位置、形状等の条件の差を考慮して評定した価額に、その雑種地の地積を乗じて計算した金額によって評価します。

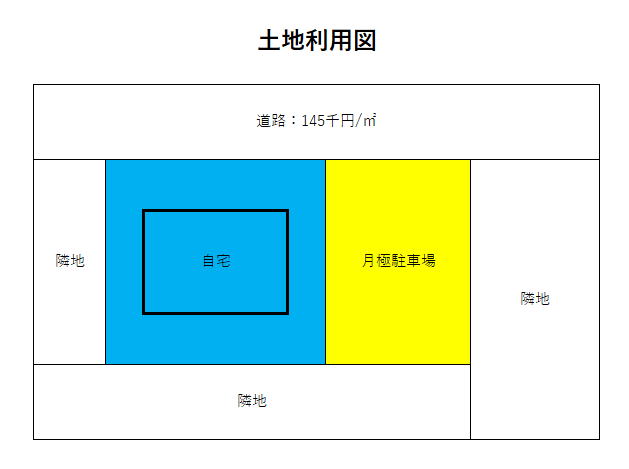

たとえば

路線価のついている住宅地にある貸駐車場の評価方法は次のように考えます

自宅の隣を駐車場として貸している場合は、現況科目は自宅が宅地、駐車場は雑種地です。

2画地に分けて評価します。

地番が一つでも、一体では評価できません。

雑種地と状況が似ている近隣土地は宅地ですので、宅地1㎡あたりの価額である路線価をもとに評価します。

2画地として、間口、奥行きなど別々に評価します。

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

初夏の1日、笑顔の多い1日となりますように。

【編集後記】

吹田市に仕事に行ってきました。

入り口から、画像トップにありますように吉野さんの笑顔が迎えてくれます。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「消費税」

・木曜日は「経理・会計」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。