相続人の中に養子がいるとき、実子として取り扱われる養子について ~ 贈与や相続・譲渡など資産税[89]

資産税に関する記事です。

今回は

相続人の中に養子がいるとき、法定相続人の数を確認しましょう。実子として取り扱われる養子に注意します

を紹介します。

相続税の計算をする場合、次の項目は法定相続人の数を基に行います

相続税の基礎控除額は、3,000万円+600万円×法定相続人の数で計算します。

また、次のように法定相続人の数は死亡保険金・退職金の非課税限度額の計算でも使います。

・ 死亡保険金の非課税限度額 500万円 × 法定相続人の数 = 非課税限度額

・ 死亡退職金の非課税限度額 500万円 × 法定相続人の数 = 非課税限度額

相続税の計算をする場合、法定相続人の数に含める被相続人の養子の数は、一定数に制限されています

① 被相続人に実の子供がいる場合、1人までです。

② 被相続人に実の子供がいない場合、2人までです。

次の方は、実の子供として取り扱われますので、法定相続人の数に含まれます

① 被相続人との特別養子縁組により被相続人の養子となっている人

② 被相続人の配偶者の実の子供で被相続人の養子となっている人

③ 被相続人と配偶者の結婚前に特別養子縁組によりその配偶者の養子となっていた人で、被相続人と配偶者の結婚後に被相続人の養子となった人

④ 被相続人の実の子供、養子または直系卑属が既に死亡しているか、相続権を失ったため、その子供などに代わって相続人となった直系卑属(直系卑属とは子供や孫のことです)。

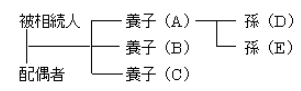

たとえば次のようなケースでは(相続開始以前にすでに養子Aが死亡しているとき)

相続開始以前にすでにAが死亡しているときは、法定相続人の数に、DおよびEの被代襲者であるAは関係ありません。

孫Dと孫Eは実子とみなされますので、法定相続人の数に含められる養子の数は1人です。

また、養子1人については、BまたはCのいずれか1人を特定することは必要がありません。

法定相続人は4人(配偶者、D、E、養子1人)です。

(出所:相続税法基本通達15-2 法第15条第2項に規定する相続人の数)

「変化を探し、変化に対応し、変化を機会として利用する」

(ピーター F.ドラッカー)

冬の1日を元気にお過ごしください。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「消費税」

・木曜日は「経理・会計」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。