2022.04.22.Fri | 税金(相続・贈与・譲渡)

固定資産税の私道の課税と評価について ~ 贈与や相続・譲渡など資産税[107]

資産税に関する記事です。

今回は

固定資産税の私道の課税と評価について

を紹介します。

ちょうど令和4年度固定資産税のお知らせが市町村の税務課から不動産所有者に届いている時期です。

次のようなお知らせです

納税義務者は

毎年1月1日現在で土地・家屋を所有している人です。

課税される金額は

固定資産税: 課税標準額 × 税率 1.4% = 税額

都市計画税: 課税標準額 × 税率 0.3% = 税額

ここでいう土地については私道も含めます。

吹田市では次のようなルールになっています。

道路敷の課税等の取扱いについて(「 令和4年度固定資産税のお知らせ」)

1 土地の全部または一部が、現に道路敷として利用されている場合は、土地所有者からの申告により非課税道路または私道敷道路として取扱います。

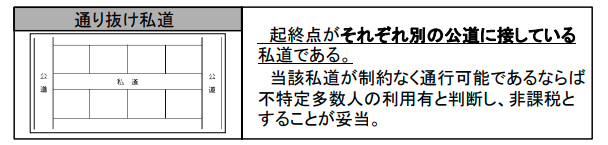

2 なお、非課税として取扱う道路とは、原則として公道から公道に通ずるもので、私道敷として取扱う道路とは非課税に該当しない行き止まり道路等です。

つまり、非課税となる私道は原則として公道から公道に通ずるものです

次のようなものです。

(出所:「私道の課税と評価」18頁㈱総合鑑定調査 不動産鑑定士山本健二氏)

一方、非課税に該当しない道路とは、たとえば行き止まり道路などをいいます

課税対象となりますが、減価された評価額となります。

手元にある納税通知書にある道行き止まり道路の評価額は、価値率(評価割合)は30%として評価されています。

課税対象となる道路の評価方法は、態様や市町村により相違があると思います。

「変化を探し、変化に対応し、変化を機会として利用する」

(ピーター F.ドラッカー)

春の1日を元気にお過ごしください。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「個人の税金」

・木曜日と金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

投稿タグ相続