知らないうちに借地権を贈与していたということにならないように。親が借地している土地の底地部分を子供が買い取ったとき ~ 贈与や相続・譲渡など資産税[108]

資産税に関する記事です。

今回は

親が借地している土地の底地部分を子供が買い取ったとき。知らないうちに借地権を贈与していたということにならないように

を紹介します。

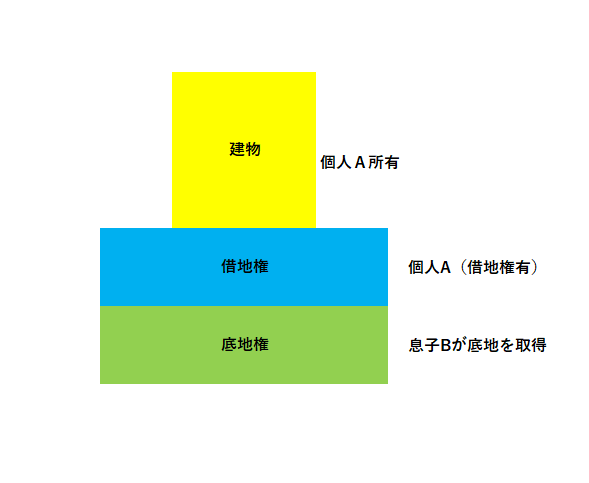

親が借地している土地の所有権(底地)をその子供が地主から買い取った場合

次のようなケースです。

親(A)と子供(B)の間で地代の授受が行われないときは、親(A)の所有していた借地権は、子供(B)が土地を買い取ったときに借地権者である親から子供に贈与があったものとして取り扱われます。

つまり

借地権者以外の者がその底地を買い取った場合には、底地を取得した者(B)が借地権者(A)に対して土地を賃貸することになります。

従前の土地所有者に代わって新土地所有者(B)が借地権者(A)に対して使用料である地代を徴して土地を貸すことになるからです。

その土地の賃貸に対して地代を収受しない場合でも、次のようなときは贈与として取り扱いません

子供(B)が土地の所有者となった後も、引き続き借地権者は親(A)であるとして「借地権者の地位に変更がない旨の申出書」を子供の住所地の所轄税務署長にすみやかに提出したときは、贈与として取り扱わないことになっています。

この申出書は借地権者である親(A)と土地の所有者である子供(B)の連署により提出することになっています。

なお、この申出書の提出があった場合において、将来親に相続が開始したときには、その借地権は親の相続財産として取り扱われます。

(出所:国税庁 タックスアンサーNo.4560)

「変化を探し、変化に対応し、変化を機会として利用する」

(ピーター F.ドラッカー)

春の1日を元気にお過ごしください。

[編集後記]

トップ画像のSSTとはサスティナブル・スマートタウンの略だそうです。

近くに新しい街ができました。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「個人の税金」

・木曜日と金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。