2022.05.11.Wed | 税金(相続・贈与・譲渡)

配偶者が自宅を相続した場合の小規模宅地等の特例について ~ 贈与や相続・譲渡など資産税[112]

資産税に関する記事です。

今回は

配偶者が自宅を相続した場合の小規模宅地等の特例について

を紹介します。

小規模宅地等の特例とは

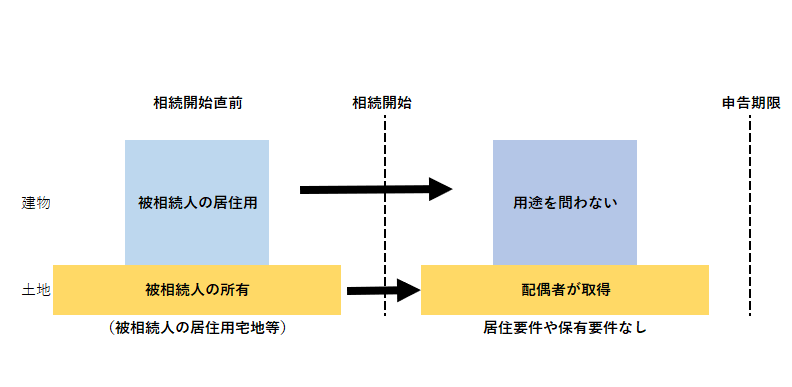

たとえば被相続人等の居住の用に供されていた宅地の場合

個人が、相続により取得した財産のうち、その相続開始の直前において被相続人居住の用に供されていた宅地のうち、その宅地のうち330㎡までの部分は、相続税の課税価格に算入すべき価額の計算上、80%割合を減額することができます。

被相続人の居住の用に供されていた宅地の場合、次の区分により特例の適用要件は異なります

① 被相続人の配偶者

② 同居の親族

③ 同居以外の親族

被相続人の配偶者が取得した場合は

②や③の親族が取得した場合に必要となる居住継続要件や所有継続要件は、不要です。

「変化を探し、変化に対応し、変化を機会として利用する」

(ピーター F.ドラッカー)

春の1日を元気にお過ごしください。

[編集後記]

水曜日の「個人の税金」はお休みしました。

トップの画像は北海道斜里岳です。日本百名山のひとつです。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「個人の税金」

・木曜日と金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

投稿タグ相続