相続により取得した土地の所有権を国庫に帰属させる制度ができます。不動産登記法の改正~ 贈与や相続・譲渡など資産税[127]

資産税に関する記事です。

今回は

令和5年4月から所有者不明土地の発生を予防するための相続土地国庫帰属法の創設

を紹介します。

相続登記がされないことによる所有者不明土地が発生しています

所有者不明土地の割合は22% で、これは九州ほどの面積に匹敵します。

所有者不明土地とは、 次の土地をいいます。

① 不動産登記簿により所有者がただちに判明しない土地

② 所有者が判明してもその所在が不明で連絡がつかない土地

所有者不明土地が増加している理由は次のとおりです

① 相続登記の申請は義務ではありません。申請しなくても不利益を被ることはないから。

② 人口減少・高齢化の進展により、地方で土地の所有意識が希薄化、土地を利用したいというニーズが低下しています。(つまり土地の負動産化)

③ 遺産分割をしないまま相続が繰り返されると、土地の共有者がねずみ算式に増加します。

こうしたことを受けて

所有者不明土地増加を防ぎ土地を手放すための制度(相続土地国庫帰属制度)ができます

相続により土地の所有権を取得した者が、法務大臣の承認を受けてその土地の所有権を国庫に帰属させることができる制度です

ただし、管理コストの国への転嫁や土地の管理に対するモラルハザードが発生します。一定のルール(詳細は政省令)を設定し、法務大臣が要件を審査します。

承認を受けるためのルールは次のとおりです

管理または処分をする際に多くの費用や労力が必要になる土地は対象外です。

たとえば

■ 建物や通常の管理や処分を阻害する工作物がある土地

■ 土壌汚染や埋設物がある土地

■ 崖がある土地

■ 権利関係に争いがある土地

■ 担保権などが設定されている土地

■ 通路など他人によって使用される土地

手数料や負担金が発生します

審査手数料のほか、土地に応じた標準的な管理費用を考慮して算出した10

年分の土地管理費相当額の負担金を徴収されます。

管理費用は、地目や面積、環境に応じて算出しますが、詳細は未定です。

たとえば、現状の国有地の標準的な管理費用(10年分)は、原野約20万円、市街地の宅地(200㎡)約80万円だそうです。

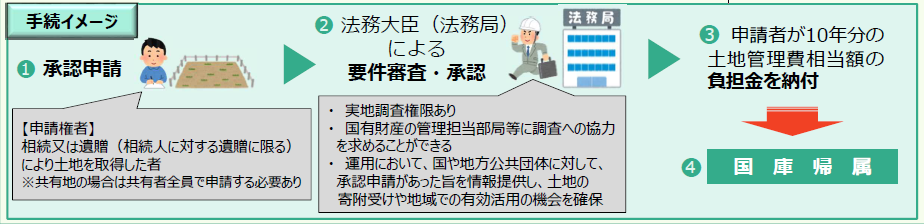

手続きイメージは次のとおりです

(出所:法務省民事局HP)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

夏の1日。1日を元気にお過ごしください。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」または「電子帳簿保存法の改正」

・火曜日と水曜日は「消費税」

・木曜日と金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」または「電子帳簿保存法の改正」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。