相続しても困る「いらない土地」の解決方法。誰でも相続土地国庫帰属法を利用できるとは限りません ~ 贈与や相続・譲渡など資産税[146]

相続法の改正に関する記事です。

今回は

誰でも「相続土地国庫帰属法」を利用できるわけではありません。死因贈与、生前贈与、信託では利用できません

を紹介します。

この法律の施行は令和5年4月27日です。

概要は次のとおりです。

→ 相続しても困る「いらない土地」を手放すための解決方法。相続土地国庫帰属法

利用できるのは

相続または遺贈(相続人に対する遺贈に限る)により土地の所有権または共有持分を取得した方です。

<参考>

相続等により取得した土地所有権の国庫への帰属に関する法律

第一条(目的)

「この法律は、社会経済情勢の変化に伴い所有者不明土地(相当な努力を払ってもなおその所有者の全部又は一部を確知することができない土地をいう。)が増加していることに鑑み、相続又は遺贈(相続人に対する遺贈に限る。)(以下「相続等」という。)により土地の所有権又は共有持分を取得した者等がその土地の所有権を国庫に帰属させることができる制度を創設し、もって所有者不明土地の発生の抑制を図ることを目的とする。」

第二条(承認申請)

「土地の所有者(相続等によりその土地の所有権の全部又は一部を取得した者に限る。)は、法務大臣に対し、その土地の所有権を国庫に帰属させることについての承認を申請することができる。」

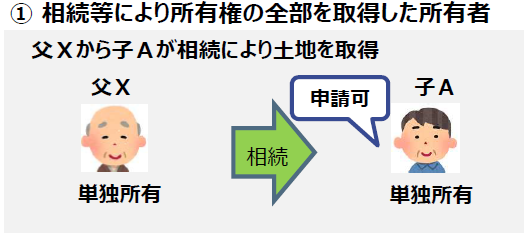

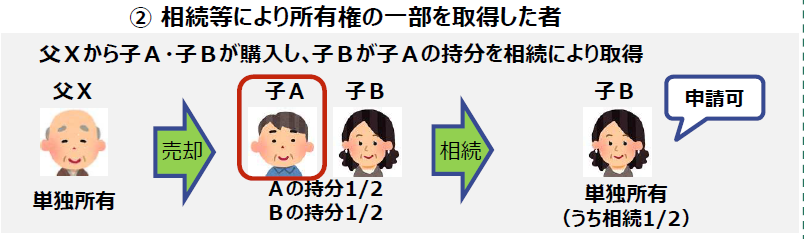

つまり、承認申請できる方は土地の所有権の全部または一部を相続等により取得した方です

ここでいう相続等には、遺産分割、特定財産承継遺言および遺贈が含まれます。遺贈については受遺者が相続人の場合に限ります。

次のようなイメージです。

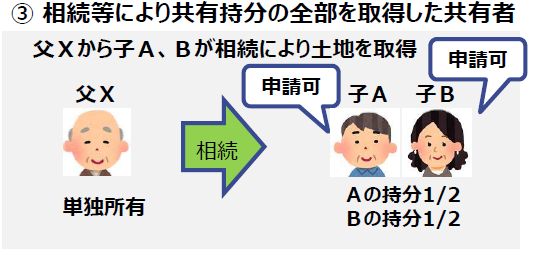

共有地の場合

承認申請は共有者全員が共同して行う必要があります。この場合、承認申請者の中に相続等により共有持分を取得した共有者が存在する必要があります。

次のようなイメージです。

「相続土地国庫帰属法」は死因贈与、生前贈与、信託では利用できません

土地について生前処分をお考えの方は、相続土地国庫帰属法は利用できません。

遺贈と死因贈与の違いは、遺贈は「被相続人の単独行為(相手方の同意が不要)」です。一方、死因贈与は「契約(当事者双方の合意が必要)」です。

(出所:法務省民事局HP)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

夏の1日、元気にお過ごしくださいね!

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」または「電子帳簿保存法の改正」

・火曜日~木曜日は「消費税」

・金曜日と土曜日は「贈与や相続・譲渡など資産税」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。