遺産共有と通常共有が併存している場合、分割手続きの特則が新設されました ~ 贈与や相続・譲渡など資産税[152]

民法の改正に関する記事です。

今回は

相続開始の時から10年を経過した場合、相続人から異議がなければ、共有物分割訴訟により遺産共有持分の分割ができます

を紹介します。

たとえば

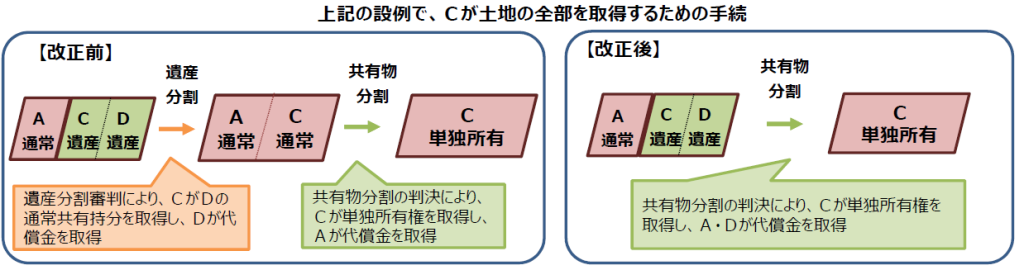

土地共有者A・BのうちBが死亡し、CとDが相続をした場合で、Aの通常共有持分、CとDの遺産共有持分が併存しているとき

現行では

遺産共有と通常共有が併存する共有関係を裁判で解消するには、通常共有持分と遺産共有持分との間の解消は共有物分割手続で、遺産共有持分間の解消は遺産分割手続で、別個に実施する必要がありました。

改正により

遺産共有と通常共有が併存する場合において、相続開始時から10年を経過したときは

遺産共有持分を共有物分割訴訟により分割することができることとなります。

ただし

① 共有物分割をする際の遺産共有持分の解消は、具体的相続分ではなく法定相続分が基準となります。ただし被告である相続人が遺産共有の解消を共有物分割において実施することに異議申出をしたときはできません。

② 一方、異議申出は、(ⅰ)遺産分割請求がされていることを前提に、(ⅱ)相続人が共有物分割訴訟の請求があったとの通知を受けた日から2か月以内にする必要があります。

③ 10年経過前や異議申出があった場合は、現行と同じく、別個に手続をとる必要があります。

遺産分割には、具体的相続分の割合による分割の利益、遺産全体の一括分割が可能などの利点があります。慎重に検討する必要があります。

今回の論点は税理士としての職分ではないですが、相続人に対して、改正を踏まえたアドバイスを想定しておく必要があります。

(出所:「令和3年民法・不動産登記法改正、相続土地国庫帰属法のポイント」法務省民事局HP)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

秋の1日を元気にお過ごしください!

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」または「電子帳簿保存法の改正」

・火曜日~木曜日は「消費税」

・金曜日と土曜日は「贈与や相続・譲渡など資産税」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。