2024.03.18.Mon | 消費税

加盟店が信販会社(クレジット会社)を利用してクレジット手数料を支払った場合について~ インボイス制度 消費税[557]

消費税の記事を掲載します。

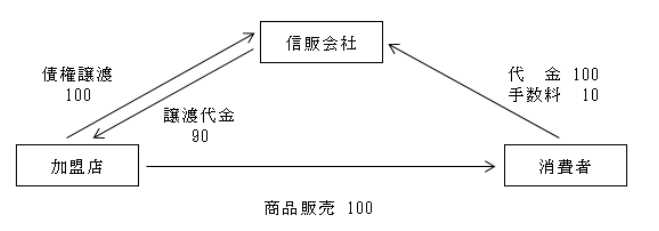

加盟店が信販会社(クレジット会社)を利用した場合、加盟店が販売した商品の販売代金はクレジット会社に譲渡する関係になります

を紹介します。

たとえば

次のクレジット手数料は、課税の対象となるのでしょうか?

A:加盟店が信販会社へ支払うもの(債権譲渡の対価が安くなる部分)

B:消費者が信販会社へ支払うもの

次のような取引の場合

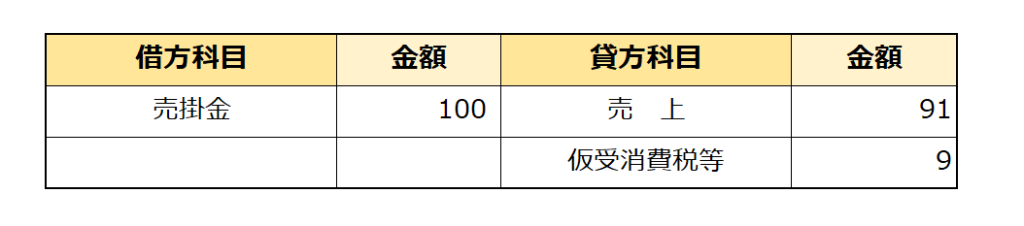

A1:加盟店は通常の売上と同様に処理します

次のような仕訳になります。

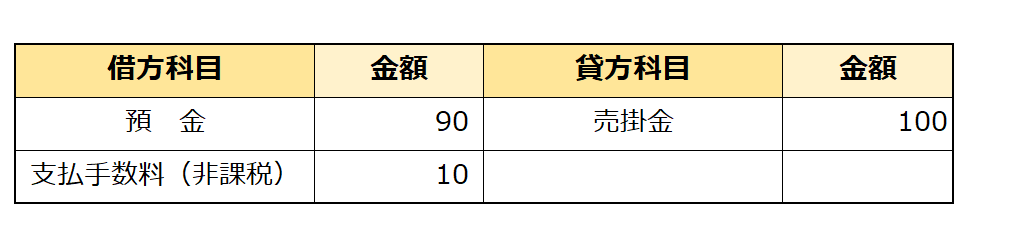

A2:加盟店は入金時には次のような処理になります

次のような仕訳になります。

売掛金100円の譲渡(非課税で課税売上割合の計算ではゼロカウント)処理と信販会社に支払う信販手数料(10円)は非課税になります。

B:一方、消費者が信販会社に支払う手数料は

包括信用購入あっせんまたは個別信用購入あっせんに係る手数料または賦払金のうち利子に相当する額になります。

非課税となります。

(国税庁:質疑応答集 非課税「利子を対価とする貸付金等」No1)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

春の1日、朗らかにお過ごしくださいね。

[編集後記]

トップの画像は、自転車に前かごで見つけたてんとう虫

ブログは、曜日によりテーマを決めて書いております。

現在は、消費税の記事を取り上げて、月曜日~金曜日に記事を書いております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

投稿タグ消費税