新公益信託の3つの財務規律(財務ルール)のうち「使途不特定財産」とは? ~ 公益信託[36]

公益信託の記事を掲載します。

「使途不特定財産」とは信託財産のストックに着目したルールです

を紹介します。

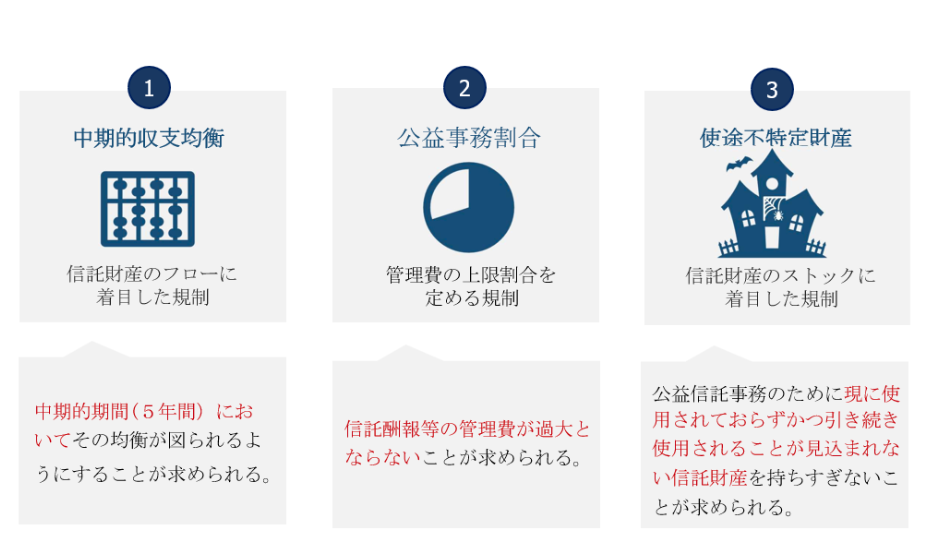

公益信託の「財務規律(財務ルール)」について

公益信託の信託財産は、公益目的に活用されるべきものであり、それが死蔵することなく、適正に活用される観点から、財務規律が設けられています。

「財務規律(財務ルール)」は次の3つです。次のようなイメージです

3つのルールの前提となる「使途不特定財産」というものがあります。

「使途不特定財産」とは

公益信託事務のために現に使用されておらずかつ引き続き使用されることが見込まれない信託財産を持ちすぎないことが求められるルールです。

具体的には

公益目的に処分されるべき公益信託の信託財産が、死蔵されることなく、公益目的に活用されることを担保する観点から、資産のストックに着目し、公益信託事務のために現に使用されておらず、かつ引き続きこれらのために使用されることが見込まれない財産を使途不特定財産としてその保有を制限する規制です。

ただし、信託財産のうち、控除対象財産(①公益目的保有財産、②公益充実資金、③指定寄附資金)として管理される財産は使途不特定財産となりません。

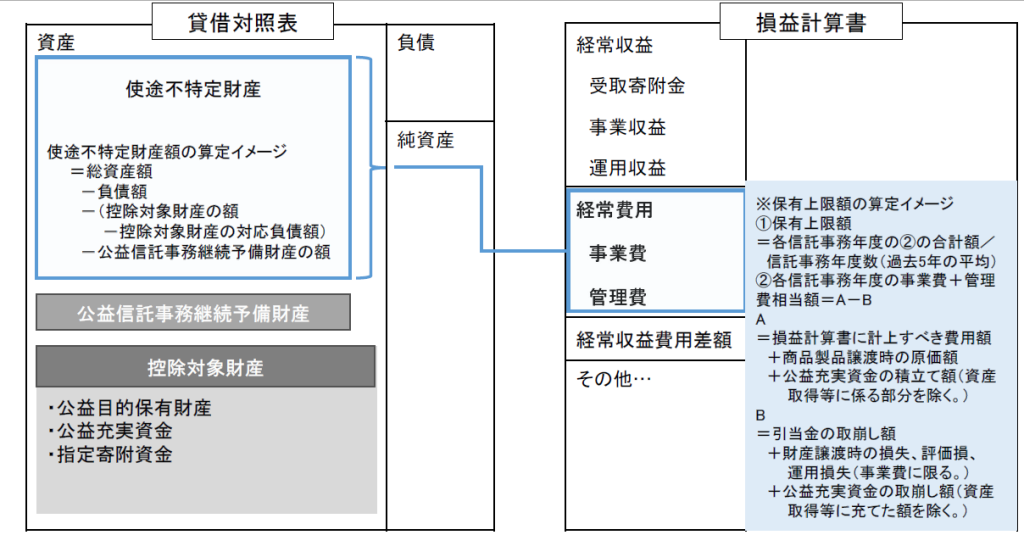

使途不特定財産の保有上限は、損益計算書上の事業費+管理費を基に算定します

次のイメージです

(出所:「公益信託に関する法律施行令案等の概要 参考資料 内閣府公益法人行政担当室)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

小満の1日、朗らかにお過ごしくださいね。

クライアントに提案したいのは節税ではなく、より良い人生です。

[編集後記]

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。