新公益信託の財務ルール「公益事務割合」の具体的な基準はガイドラインで明確化 ~ 公益信託[37]

公益信託の記事を掲載します。

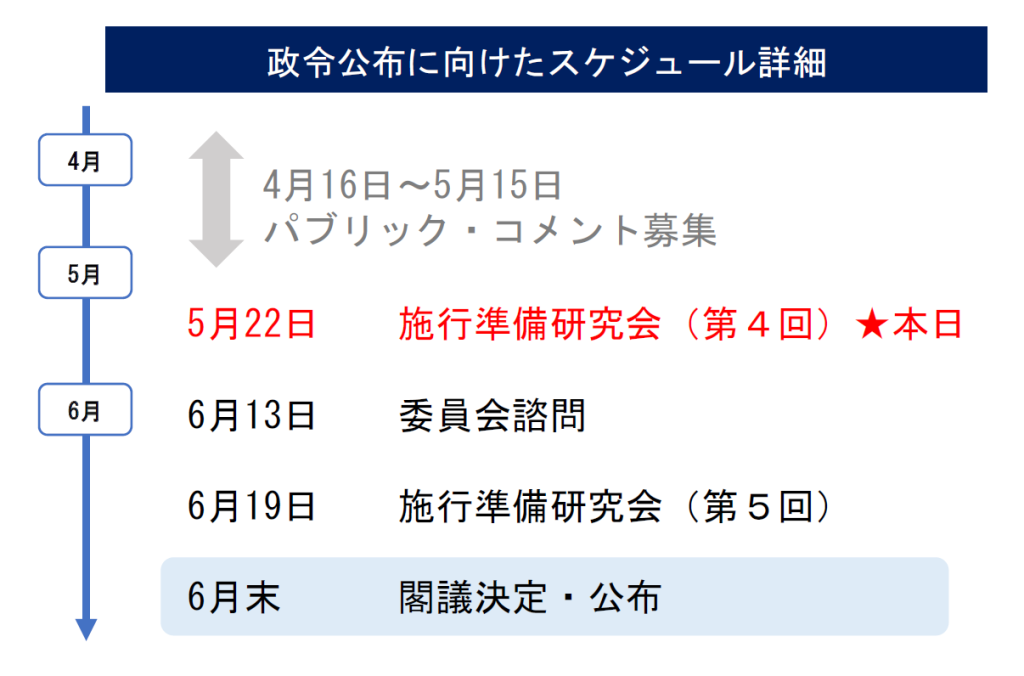

令和7年5月22日に「新たな公益信託制度の施行準備に関する研究会第4回」が開催されています

を紹介します。

政令公布のスケジュール詳細は次のとおりです

「公益信託に関する法律施行令(案)」等に対する意見(パブリックコメント)について研究会(第4回)で議論されています。

いくつかの論点のうち「公益事務割合」についての議論を紹介します

<参考>

→ 新公益信託の3つの財務規律(財務ルール)のうち「公益事務割合」とは?

「公益事務割合」について次のような意見が出されています

① 「公益事務割合については、事業費や管理費の計上基準をガイドラインで明らかにしてほしい。その際、たとえば、公益信託の事情に応じて合理的に算出した一定割合を信託報酬から事業費に振り替えるような簡便な経理処理の余地も検討いただきたい。」

② 「認可後の何らかの事情により一時的に基準に抵触する場合に、認定の適否を機械的に判定せず、宥恕されうるケースをガイドラインに明記してほしい。」

事務局案としては次のとおりです

① 事業費・管理費の考え方については、ガイドラインにおいて明確化。その際、信託報酬は、全て管理費として取り扱うことを想定。信託報酬に含めるのではなく、事業費として計上するためには、当該費用の額が具体的・合理的に算定される必要があるが、その際の考え方についても具体的なニーズを踏まえて検討。

② 公益法人の運用においても、やむを得ない事情により公益目的事業比率の達成ができなかったと認められる場合には、監督上の措置は講じていないところ、公益信託においても、同様の取扱いをすることを想定。

③ 公益信託の特性(信託行為の拘束性等)を勘案して、公益信託の設定時終了が近い時期、やむを得ない事由で信託目的に従った支出が困難な場合などにおける取扱いについて、ガイドラインに明記することを検討。

意見および事務局案を受けて委員からの意見は

A:「公益事務割合については、ガイドラインで明らかにする方向について異論はない。ただし、信託報酬概念については、公益認定法の考え方との整合性が取れるのかを含め、基本的な検討が必要であるように思われる。一律にすべてに70%を適用するのは妥当でない。」

B:「 やむを得ない事情で一時的にクリアできない場合の説明は理解した。一方で、これまでも助成金をやっていて70%という基準は妥当であると思うが、信託報酬がすべて管理費に計上されるとすると、役務や不動産などの物品を中心とする事業型の場合、信託報酬が事務費用の30%を毎年超えるパターンもありうると考える。そのような場合にまったく認可を認めないのもどうかと思う。今の府令の書きぶりだとそれ以外は認めないとなっていないか。」

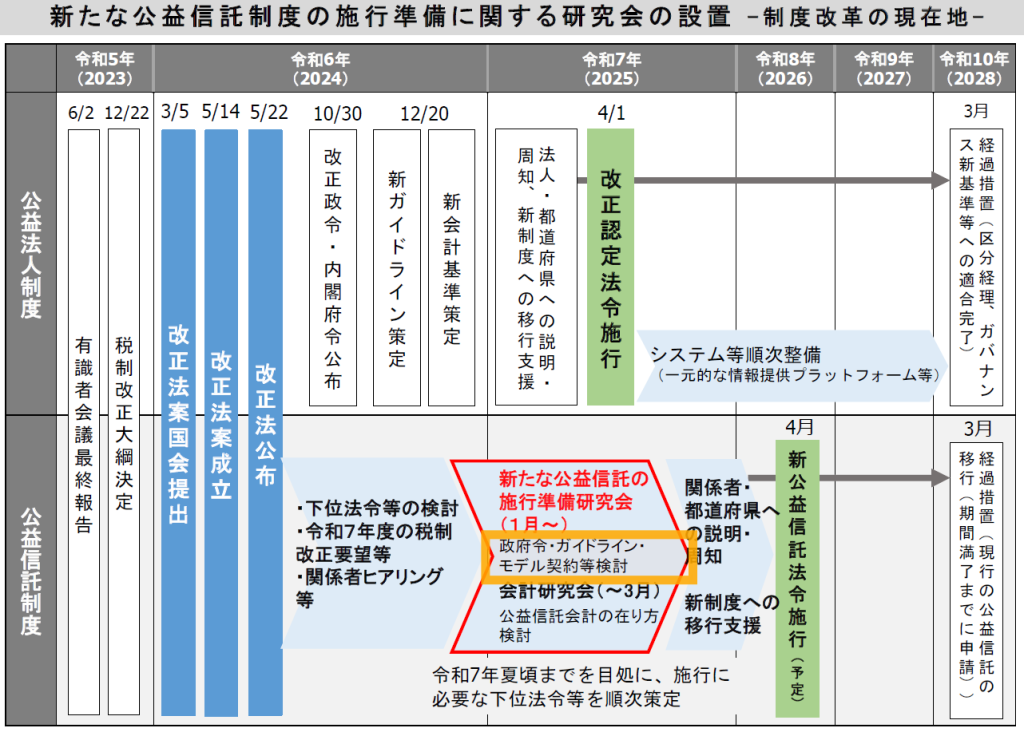

今後、作成される公益信託ガイドラインが重要になります。

ガイドラインの作成スケジュールは、次のようになっています。

(出所:25/05/22 新たな公益信託制度の施行準備に関する研究会 第4回 内閣府公益認定等委員会事務局)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

小満の1日、朗らかにお過ごしくださいね。

クライアントに提案したいのは節税ではなく、より良い人生です。

[編集後記]

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。