公益信託認可ガイドライン案イメージの「第4章公益信託認可の申請等」のうち「受託者(個人)の固有財産に属する財産及び収入の状況を明らかにする書類」について ~ 公益信託[49]

公益信託の記事を掲載します。

「第7回公益信託制度の施行準備に関する研究会(8/22)」での公益信託認可の申請に係る「受託者(個人)の固有財産に属する財産及び収入の状況を明らかにする書類」に対する各委員からの意見について

を紹介します。

公益信託認可ガイドラインガイドラインは令和7年12月の策定予定です。

【公益信託認可ガイドライン案イメージ】「第4章公益信託認可の申請等」のP6において、受託者が経理的基礎を有することを明らかにする書類のうち「ウ)受託者の固有財産に属する財産及び収入の状況を明らかにする書類」と「エ)その他経理的基礎を明らかにする書類」については検討中として、次のような考え方になっています。

ウ) 受託者の固有財産に属する財産及び収入の状況を明らかにする書類【検討中】

○ 法人その他の団体が受託者である場合

当該団体の最終事業年度に係る貸借対照表及び損益計算書(最終事業年度がない場合にあっては、当該団体の成立の日における貸借対照表)。これらは、法令等に定められた手続を経て作成されたものであり、一般に公正妥当と認められる会計の慣行に従い、作成されたものである必要がある。

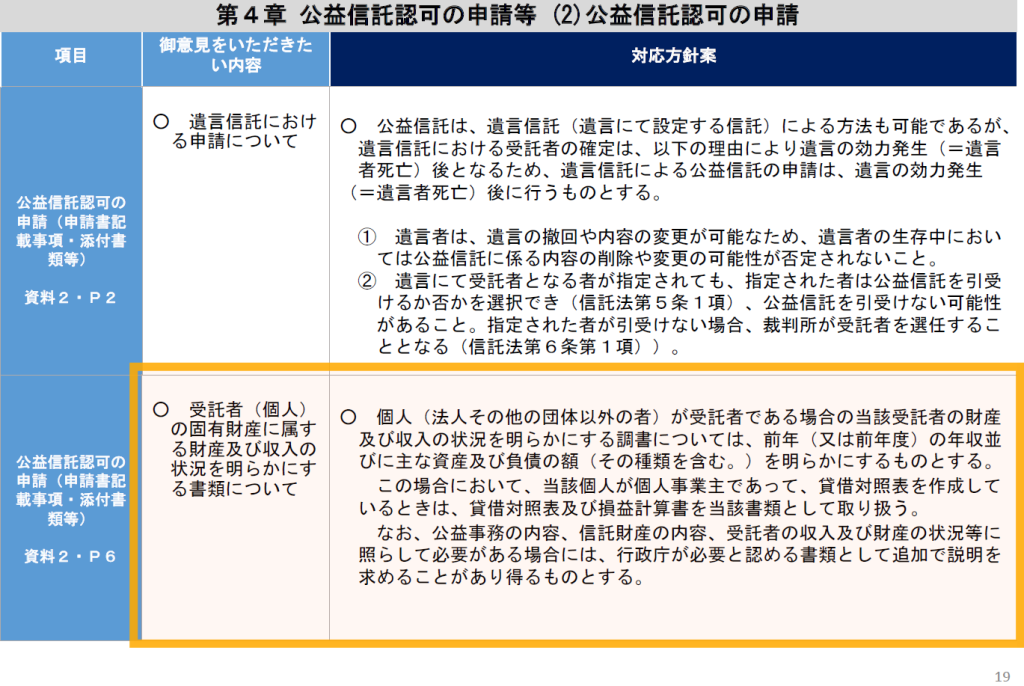

○ 個人(法人その他の団体以外の者)が受託者である場合

当該受託者の財産及び収入の状況を明らかにする調書(同項第3号)に、前年(又は前年度)の年収並びに主な資産及び負債の額(その種類を含む。)を明らかにするものとする。

この場合において、当該個人が個人事業主であって、貸借対照表を作成しているときは、貸借対照表及び損益計算書を当該書類として取り扱う。なお、公益事務の内容、信託財産の内容、受託者の収入及び財産の状況等に照らして必要がある場合には、行政庁が必要と認める書類として追加で説明を求めることがあり得るものとする。

エ) その他経理的基礎を明らかにする書類(同項第4号)【検討中】

ウ)及びエ)は、受託者のホームページ等において公表している場合(公表した日から1年を経過していない場合に限る。)は、その旨を記載した書類の提出をもって代えることができる(公益信託規則第2条第4項)。また、ウ)について、二以上の公益信託を引き受ける受託者が当該公益信託のうちの一の行政庁に提出したときは、当該書類の提出をした日から起算して一年を経過する日までの間、当該提出に係る書類をもって、他の公益信託の行政庁に提出すべき書類に代えることができる。

この場合には、当該一の公益信託の行政庁と他の公益信託の行政庁が異なるときは、当該一の公益信託の行政庁はその提出を受けた当該書類を他の公益信託の行政庁に共有しなければならない(公益信託規則第2条第5項)。

つまり、対応方針案としては次のとおりです

これに対する各委員の意見は次のとおりです

① 受託者が法人である場合

受託者が株式会社等である場合、社としての情報開示をする資料に従業員数を記載しているが、ここに常勤・非常勤の別は書いておらず、この粒度の情報で足りることとしていただきたい。

② 内閣府のHPで対応する

閲覧請求があった場合に、受託者が電磁的記録で保存している財産目録等を閲覧させる義務を負うことは承知している。その上で、受託者が当該財産目録等に記載している事項は、内閣府のHP(公益法人information)で公開されるはずであり、そのURLを受託者に示すという対応の方が寧ろ対応として親切なのではないか。

③ すべての受託者が活用できるものではない

財産目録等に記載されている事項が受託者のHPで示されるということとの関係で、デジタル技術の活用が難しい者も想定される。デジタル技術に必ずしも精通していない受託者にまで、受託者HP をこのために開設し、必要事項の公開を求めるということは厳しい。

一方、資料2の最後の頁には「租税特別措置法第40条の適用を受ける場合の対応」について次の記載があります

「20.租税特別措置法第40条の適用を受ける場合の対応【P】

○ 個人が土地、建物、株式など譲渡所得が生じ得る財産を公益信託に寄附(信託譲渡を含む。)をした場合、当該個人に対して寄附をした財産の取得時から寄附時までの値上がり部分について、原則として所得税が課税(所得税法第59条第1項)されるが、一定の要件を満たすものとして国税庁長官の承認を受けたときは、この所得税を非課税とする制度が設けられている。(租税特別措置法第40条第1項後段)

○ この特例には、「一般特例」(租税特別措置法第40条第1項後段、租税特別措置法施行令第25条の17第5項)と「承認特例」(同条第7項)の2つの制度があり、寄附者である個人がこれらを利用する場合には、公益信託の信託行為において一定の対応が求められる。

【具体的内容については、関係機関との調整等を踏まえて追記する予定。】」

(出所:第7回会議関係資料 内閣府公益法人行政担当室)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

処暑の1日、朗らかにお過ごしくださいね。

クライアントに提案したいのは節税ではなく、より良い人生です。

[編集後記]

トップ画像は片山町4丁目のCAGOMさんのお弁当です。

消費税の記事はお休みしました。

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。