「承認手続の特例」対象法人の範囲に公益信託の受託者が追加されています(平成7年度税制改正) ~ 公益信託[50]

公益信託の記事を掲載します。

贈与等が公益信託の受託者に対するものである場合において、「承認手続の特例」の適用を受けるための3つのルール

を紹介します。

さきに課税の仕組みなどから説明します。

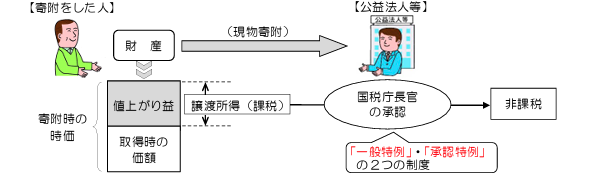

1 個人が財産を法人に寄附した場合

個人が、土地、建物、株式などの財産を法人に寄附した場合には、これらの財産は寄附時の時価により譲渡があったものとみなされ、これらの財産の取得時から寄附時までの値上がり益に対して所得税が課税されます。

これは、個人から法人に土地、建物などの財産が無償で移転するときに、個人に帰属する値上がり益に対する所得税を精算するための仕組みです。

2 ただし、これらの財産を公益法人等に寄附した場合

一定の承認要件を満たすものとして国税庁長官の承認を受けたときは、この所得税を非課税とする制度が設けられています。

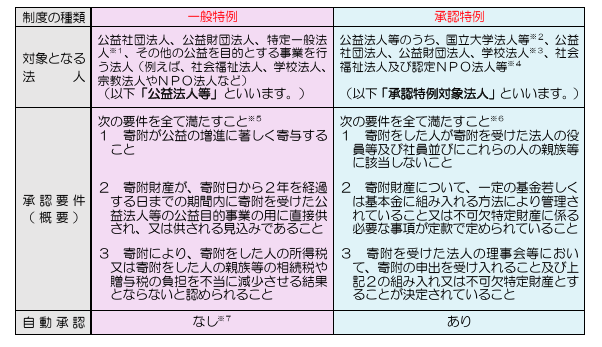

3 この非課税制度「一般特例」と「承認特例」の2つの制度があります

それぞれ対象となる法人の種類や承認要件などが異なります。

今回の改正では、個人が公益法人等に対して財産を贈与等した場合の譲渡所得等の非課税措置のうち「承認特例」の対象法人の範囲に、公益信託の受託者が追加されました。

次のとおりです。右の「承認特例」です。

<参考>

「一般特例」と「承認特例」について

具体的にはその贈与等が公益信託の受託者に対するものである場合において、次の要件をみたすときは、承認手続の特例を受けることができます

① その贈与等した者がその公益信託の受託者および信託管理人並びにこれらの者の親族等に該当しないこと。

② その贈与等を受けた財産(その財産につき譲渡があった場合には、その譲渡による収入金額の全部に相当する金額をもって取得した資産で、その贈与等を受けた財産を譲渡すること及びその取得した資産を関係大臣が財務大臣と協議して定める方法により管理することがその公益信託の合議制の機関において決定されたもの又はその譲渡すること及び管理することについて公益信託の信託管理人の同意を得たものを含みます。)が、関係大臣が財務大臣と協議して定める事務に充てるために関係大臣が財務大臣と協議して定める方法により管理されることにつき、関係大臣が財務大臣と協議をして定める諸官庁に確認されていること。

③ 公益信託の受託者が贈与等の申出を受け入れること及びその贈与等を受けた財産につき関係大臣が財務大臣と協議して定める方法により管理することがその公益信託の合議制の機関において決定されていることまたはその申し出を受け入れること及びその管理することについて公益信託の信託管理人の同意を得ていること。

(出所:「令和7年版改正税法のすべて」租税特別措置法等(所得税関係)の改正 P250~)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

処暑の1日、朗らかにお過ごしくださいね。

クライアントに提案したいのは節税ではなく、より良い人生です。

[編集後記]

トップ画像はキッズクラフトラボさんの9月の日程。インスタグラムより。

画像の使用は承認を得ております。

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。