軽減税率制度実施後、飲食料品の委託販売を総額処理により処理していますか? ~ 消費税[90]

消費税の記事を掲載します。

今回は

軽減税率制度実施後、飲食料品の委託販売している場合、委託者は総額処理で処理します

を紹介します。

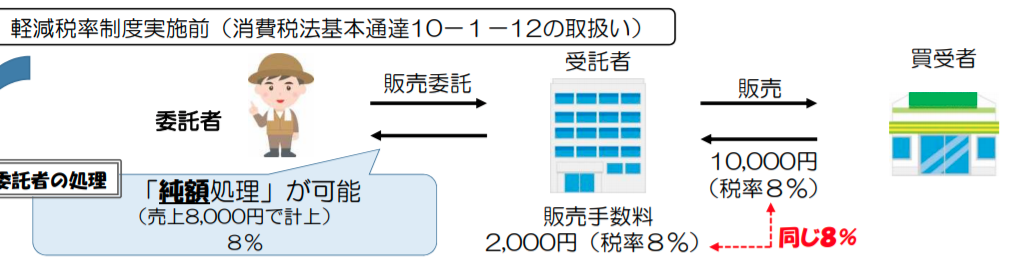

軽減税率制度実施前は「純額処理」が可能でした

軽減税率制度実施前の単一税率のもとでは、委託販売について、その資産の譲渡等の金額からその受託者に支払う委託販売手数料を控除した残額を委託者の資産の譲渡等の金額とすることが認められていました。

これを「純額処理」といいます。

「総額処理」とは

委託者について、受託者が委託商品を譲渡等したことに伴い収受したまたは収受すべき金額を委託者における資産の譲渡等の金額とします。

一方、受託者に支払う委託販売手数料を課税仕入れに係る支払対価の額とします。

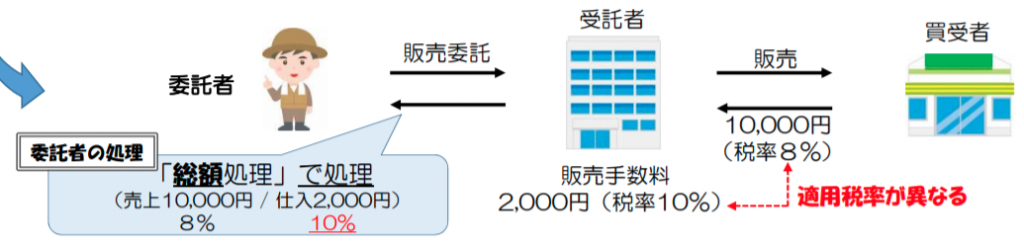

軽減税率制度実施後は「総額処理」で処理します。純額処理はNGです

令和元年 10 月1日以降は、委託販売を通じて受託者が行う飲食料品の譲渡は軽減税率の適用対象となります。

一方、受託者が行う委託販売等に係る役務の提供は、その取扱商品が飲食料品であったとしても、軽減税率の適用対象とはなりません。

したがって、その取扱商品が飲食料品である場合には、受託者が行う販売と委託販売に係る役務の提供の適用税率が異なるため、純額処理をすることはできません。

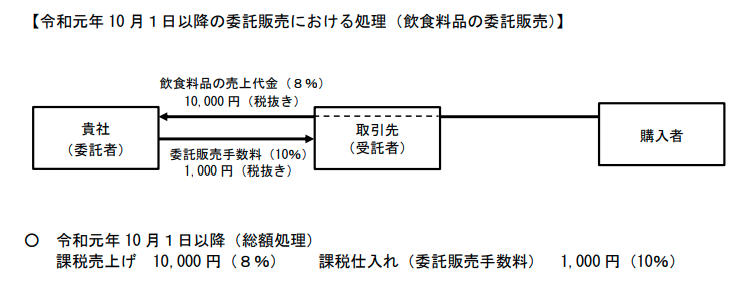

飲食料品の委託販売については、委託者側では課税売上げと課税仕入れは次のように考えます

課税資産の譲渡等が軽減税率の適用対象(8%)である場合、委託販売手数料(10%)と税率が異なるため、委託販売手数料を控除して課税標準額を計算することはできません。

(出所:国税庁「事業者の皆様へ~区分経理から消費税申告書作成まで~」、「消費税の軽減税率制度に関するQ&A (個別事例編)」)

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

春の1日を朗らかにお過ごしください。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「消費税」

・木曜日は「経理・会計」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」または「決算書の読み方」など

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。