インボイス制度で何が変わるのか? 登録を受けた事業者には適格請求書を交付する義務が生じます~ 消費税[97]

消費税の記事を掲載します。

適格請求書等保存方式(インボイス制度)は

令和5年10月1日に始まります。

インボイス制度では次の6点が変わります(ざっくりと)

① 請求書に記載する事項が変わります。

② 適格請求書は登録を受けた事業者のみが交付できます。

③ 登録を受けた事業者には適格請求書を交付する義務が生じます。

④ 仕入税額控除の適用を受けるためには適格請求書等の保存が必要となります。

⑤ 税額計算の方法が変わります。

⑥ 登録には申請が必要です。

今回は

登録を受けた事業者には適格請求書を交付する義務が生じます

を紹介します。

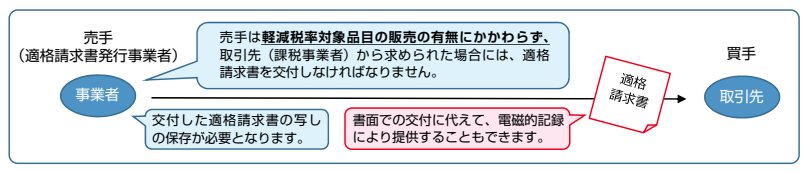

適格請求書発行事業者(売り手)の義務とは次の4つです。

① 適格請求書の交付義務

取引の相手方(課税事業者)の求めに応じて、適格請求書(適格簡易請求書)を交付する義務があります。

② 適格返還請求書の交付義務

売上げに係る対価の返還等を行った場合に、適格返還請求書を交付する義務があります。

③ 修正した適格請求書の交付義務

交付した適格請求書(または適格簡易請求書,適格返還請求書)に誤りがあった場合に、修正した適格請求書(または適格簡易請求書、適格返還請求書)を交付する義務があります。

④ 写しの保存義務

交付した適格請求書(または適格簡易請求書,適格返還請求書)の写しを保存する義務があります。

適格請求書は、買い手にとって仕入税額控除が可能となる「金券」ですので、こうした義務が課されることになります。

交付する義務のイメージ次のとおりです。

適格請求書の交付義務がない場合

免税取引、非課税取引および不課税取引のみを行った場合は、適格請求書の交付義務は課されません。

適格請求書の交付義務が免除される場合

① 3万円未満の公共交通機関(バスまたは鉄道など)による旅客の運送

② 出荷者が卸売市場において行う生鮮食料品などの販売(出荷者から委託を受けた受託者が卸売の業務として行うものに限ります。)

③ 生産者が農業協同組合、漁業協同組合または森林組合に委託して行う農林水産物の販売(無条件委託方式かつ共同計算方式により生産者を特定せずに行うものに限ります。)

④ 3万円未満の自動販売機などにより行われる商品の販売

⑤ 郵便切手類のみを対価とする郵便・貨物サービス(郵便ポストに差し出されたものに限ります)

(出所:国税庁「インボイス制度の概要 令和2年6月」)

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

GWの1日を元気にお過ごしください。

昨日、散歩中に見かけた「レキ」という名前のイングリッシュ・スプリンガー・スパニエルです。

可愛く・かしこいワンちゃんでした。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「消費税」

・木曜日は「経理・会計」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」または「決算書の読み方」など

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。