「登録の取りやめ」は課税期間の末日の30日前までに提出します。1月前ではありません ~ インボイス制度 消費税[141]

インボイス制度の記事を掲載します。

今回は

「登録の取りやめ」は課税期間の末日から30日前の日までに提出します。1月前ではありません

紹介します。

登録をとりやめる場合の手続き

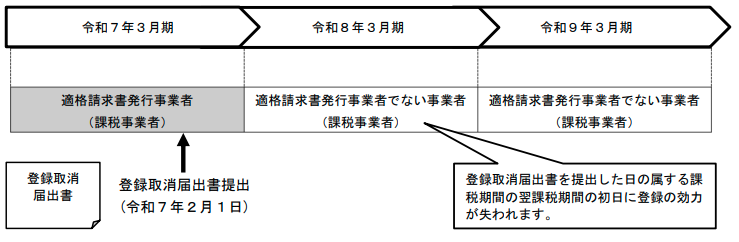

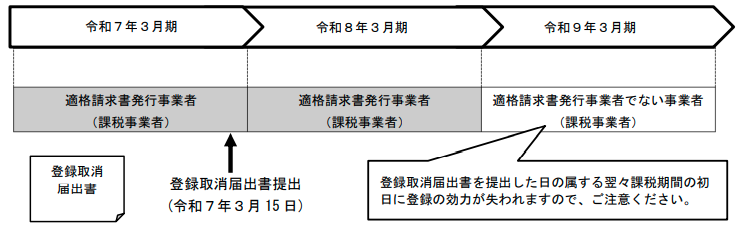

インボイス発行事業者は、税務署長に「登録取消届出書」を提出することにより、翌課税期間以後のインボイス発行事業者の登録の効力を失わせることができます。

翌課税期間から登録の効力を失せようとする場合には、課税期間の末日から30日前の日までに登録取消届出書の提出する必要があります。

たとえば

① 当社:3月決算法人

② インボイス発行事業者の登録を令和5年 10 月1日に受けていました。

③ 令和8年4月1日から適格請求書発行事業者の登録を取りやめたい場合

この会社は令和8年3月1日までに登録取消届出書を提出する必要があります。

具体的な事例では次のとおりです。

1 インボイス発行事業者である法人(3月決算)が令和7年2月1日に登録取消届出書を提出した場合

2 インボイス発行事業者である法人(3月決算)が令和7年3月 15 日に登録取消届出書を提出した場合

「課税事業者選択届出書」を提出して課税事業者となった方は

登録取消届出書とあわせて、「消費税課税事業者選択不適用届出書」を提出すれば、その提出した日の属する課税期間の翌課税期間について、基準期間1,000万円以下の場合は、その課税期間は免税事業者となります。

インボイス導入時に「消費税課税事業者選択届出書」を提出することなくインボイス発行事業者となった場合は、「消費税課税事業者選択不適用届出書」の提出は不要になります。

(出所:消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A)

「変化を探し、変化に対応し、変化を機会として利用する」

(ピーター F.ドラッカー)

秋の1日を元気にお過ごしくださいね。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「消費税」

・木曜日は「経理・会計」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。