取引先に経費を立て替えてもらった場合の適格請求書の取り扱いについて。「立替金精算書」が必要です ~ インボイス制度 消費税[143]

インボイス制度の記事を掲載します。

今回は

経費を立て替えてもらった場合の適格請求書の取り扱いについて。「立替金精算書」が必要です

を紹介します。

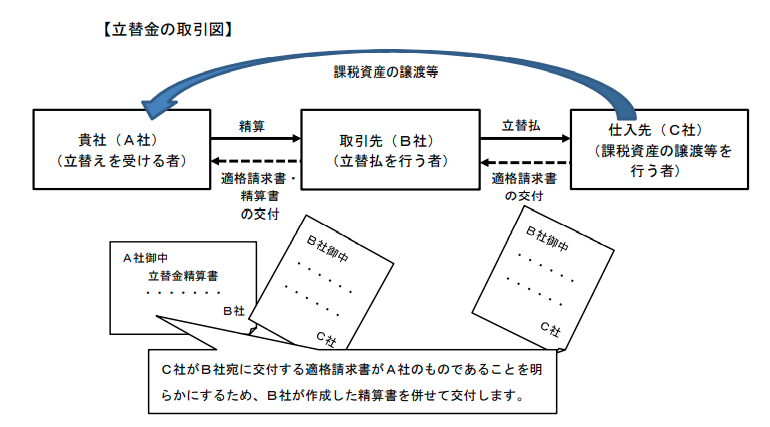

たとえば、A社が取引先B社に経費を立て替えてもらった場合

経費の支払先であるC社から交付される適格請求書には立替払をしたB社の名称が記載されています。

A社が、B社からこの適格請求書を受け取り、仕入税額控除のための請求書の保存要件を満たすためにはどうしたらよいでしょうか?

原則は適格請求書とすることはできません

A社は、C社から立替払をしたB社あてに交付された適格請求書をB社からそのまま受け取ったとしても、これをもって、C社からA社に交付された適格請求書とすることはできません。

A社がB社からこの適格請求書を受け取り、仕入税額控除のための請求書の保存要件を満たすためには、B社に立替金精算書を作成してもらう必要があります

立替払を行ったB社から、立替金精算書等の交付を受けることにより、経費の支払先であるC社から行った課税仕入れがA社のものであることが明らかにされている場合には、その適格請求書及び立替金精算書等の書類の保存をもって、A社は、C社からの課税仕入れに係る請求書等の保存要件を満たすこととなります。

この場合、立替払を行うB社が適格請求書発行事業者以外の事業者であっても

C社が適格請求書発行事業者であれば、仕入税額控除を行うことができます。

(出所:消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A問75)

<参考>

国税庁のQ&Aが令和4年4月に改訂されています。従業員の立替金については

→ 「立替金」適格請求書も立替金精算書も保存が必要ないケース

「変化を探し、変化に対応し、変化を機会として利用する」

(ピーター F.ドラッカー)

冬の1日を元気にお過ごしくださいね。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「消費税」

・木曜日は「経理・会計」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。