インボイス制度×電帳法改正への対応。インボイスは23年10月1日から。その3か月後、24年1月1日から電子取引の電子保存義務化が始まります ~ インボイス制度 消費税[181]

消費税の記事を掲載します。

今回は

インボイスも電帳法も、どちらも請求書などのエビデンスの運用や管理の話ですが、ルールにしたがった仕組みを考える必要があります

を紹介します。

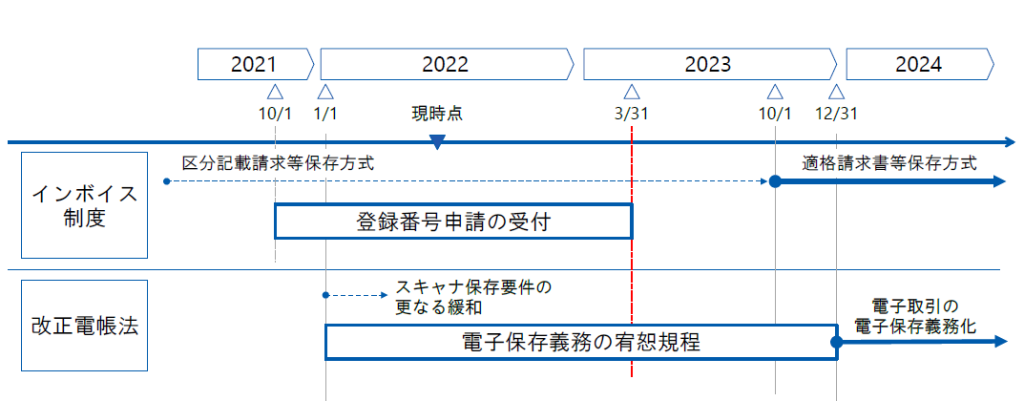

制度は次のようなスケジュールで始まります

(出所:「弥生PAPカンファレンス2022発表資料」)

インボイスの自社対応のポイントとは次のとおりです。

売り手側としての自社の対応ポイントは次の2つです

1 すでに課税事業者であれば、登録してインボイス発行事業者になります

2 免税事業者であればメリットとデメリットを勘案して、①または②の選択になります

①課税事業者に転換してインボイス発行事業者になります。

②免税事業者を継続します。インボイス発行事業者になりません。

① インボイス発行事業者になる場合

メリットは、インボイスを発行できるため取引先との関係を維持することができます。一方、デメリットは事務負担の増加や益税分の利益が減少します。

② 免税事業者を継続する場合

メリットは、今までどおり消費税申告・納付の義務がありません。一方、デメリットは取引先側で仕入税額控除できないという理由で、取引を断られたり、値下げを要求されるなど取引にマイナスの影響が発生します。

買い手側としての自社の対応ポイントは次のとおりです

自社が課税事業者の場合、仕入先が課税事業者または免税事業者であるかどうか?を確認する必要があります。その後、次のような選択になります。

① 仕入先が課税事業者であれば、取引継続。インボイスを発行依頼をすることになります。

② 仕入先が免税事業者の場合

ⅰ 課税事業者への変更を依頼して、対応を検討してもらいます

ⅱ 課税事業者への変更が困難な場合は、取引内容、取引量をなど総合的に検討して、取引の打ち切り、取引条件の交渉、取引継続を選択することになります。

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

夏の1日、元気にお過ごしください!

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」または「電子帳簿保存法の改正」

・火曜日と水曜日は「消費税」

・木曜日と金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」または「電子帳簿保存法の改正」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。