インボイスが始まると、受け取る請求書はインボイスまたはインボイスでないものに区分され、さらに請求書は紙または電子データで受け取ることになります ~ インボイス制度 消費税[182]

今回は

消費税の記事を掲載します。

請求書を紙または電子データで受け取る場合、インボイスが導入されると、これらをインボイス(適格請求書)またはインボイスでないものに、区分することになります

を紹介します。

受け取る側は煩雑になりますので、たとえば

紙による請求書を受領した場合、次のような対応が考えられます

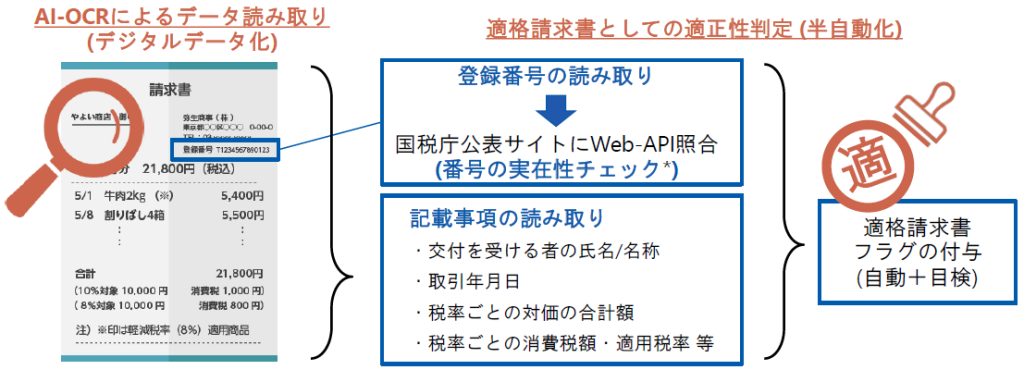

請求書をOCRにより読み取り(デジタルデータ化)して、AI-OCRがその請求書(デジタルデータ)はインボイス(適格請求書)に該当するかどうかを判定します。

これにより、インボイスの経理業務を効率化することができます。

具体的には、次のようなプロセスで、AI-OCR化はインボイスとしての適正性を判定します。

1 自動処理によるインボイスの記載事項を確認します。

2 インボイスの登録番号を確認します。

3 1と2によりインボイスに該当するかどうか?を判定します。

次のような処理イメージです

登録番号の読み取りは番号の実在性のチェックとなっています。

インボイス発行事業者公表サイトで公表済みの番号であるかを確認します。

その登録番号が発行者自身のものであるかどうかを突合するものではありません。

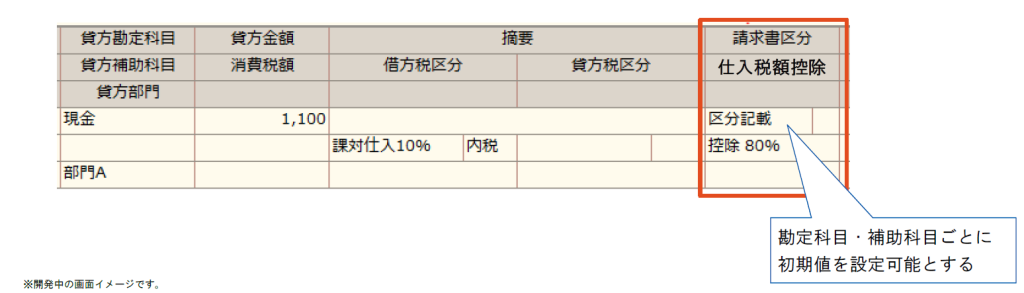

免税事業者からの仕入れにかかる経過措置適用の仕訳入力は次のように行います

たとえば、仕訳入力時に仕入税額控除の割合(80%→50%→0%)に応じた新しい入力項目が追加されます。

経過措置における仕訳処理については、次のような処理が予定されています

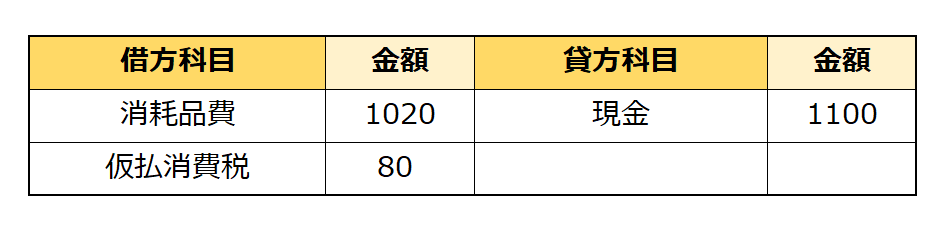

たとえば、免税事業者からの仕入れで、仕入税額相当額の80%を控除する仕訳は次のようなものです。

この仕入処理の仕訳の特徴は次のとおりです

① 経過措置は取引仕訳時点で適用します。仮払消費税を計上します。

② 消費税の申告の際の処理は特別の処理は必要ありません。

③ メリットは、消費税申告書作成時の調整仕訳が不要になるとともに、仕訳時点で経過措置を適用した仕訳ができます。

④ デメリットは、期中仕訳で適格請求書としたが間違いがあった場合、決算時に修正が必要になります。

今回は弥生会計を例にしましたが、各々のソフト会社による対応を確認する必要がありますね。

(出所:「弥生PAPカンファレンス2022発表資料」)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

夏の1日、元気にお過ごしください!

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」または「電子帳簿保存法の改正」

・火曜日と水曜日は「消費税」

・木曜日と金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」または「電子帳簿保存法の改正」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。