2022.09.07.Wed | 消費税

消費税の端数処理は切上げ?切捨て?どっち?インボイス制度開始後の端数処理のルールをわかりやすく ~ インボイス制度 消費税[200]

消費税の記事を掲載します。

今回は

消費税額の端数処理は1円単位で、切上げ、切捨て、四捨五入のどれでもいいことになっています。普通は切捨てにします

を紹介します。

端数処理は切捨てが有利ですので、通常は切捨てを選択します。

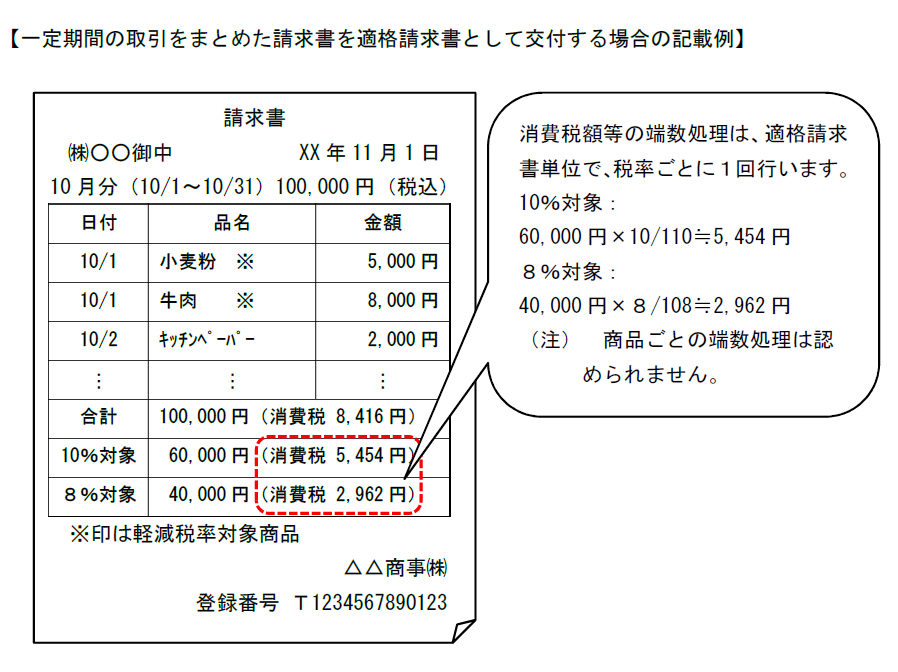

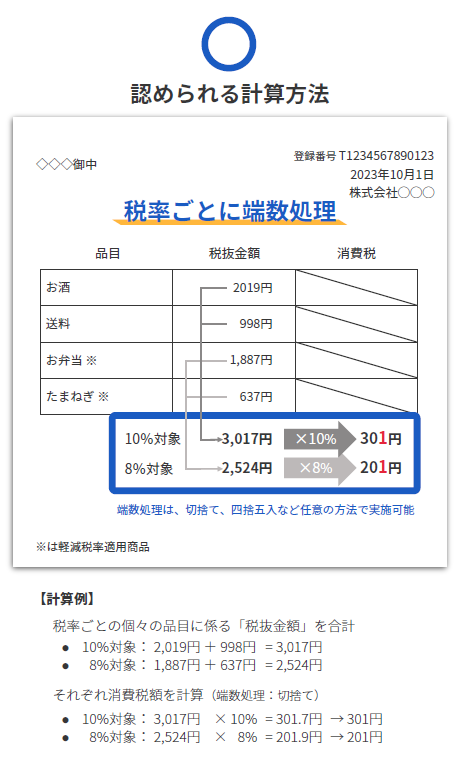

インボイス制度導入後、端数処理は請求書の発行単位で行います。

個々の商品ごとに端数処理はできません。

たとえば

Q:消費税額を計算する際の1円未満の端数処理はどのように行えばよいですか?

A:

適格請求書の記載事項である消費税額に1円未満の端数が生じる場合は、一の適格請求書につき、税率ごとに1回の端数処理を行う必要があります。

切上げ、切捨て、四捨五入などの端数処理の方法については、任意の方法とすることができます。

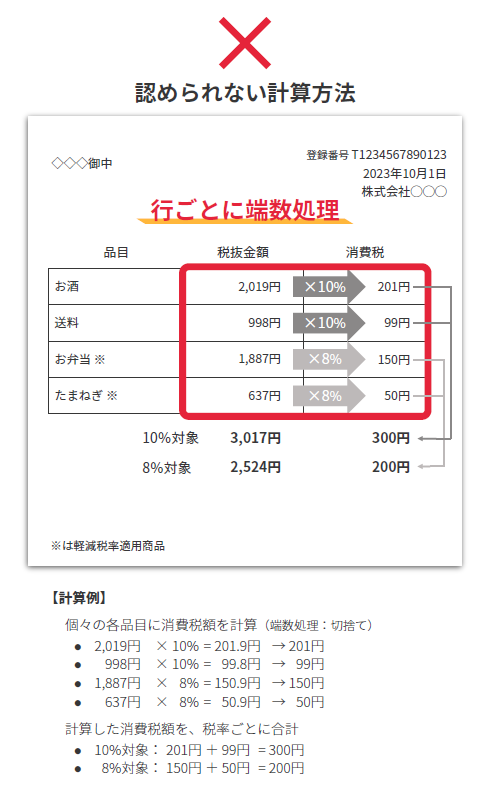

一の適格請求書に記載されている個々の商品ごとに消費税額計算し、1円未満の端数処理を行い、その合計額を消費税額として記載することは認められません。

同じ趣旨ですが

freee会計の次の「インボイス実務対応ガイド」の15頁の説明の方が、わかりやすいので掲載します。

■ 認められない計算方法

■ 認められる計算方法

(出所:インボイスに関するQ&A 令和4年4月改訂 問46、会計freee「インボイス実務対応ガイド」)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

秋の1日、元気にお過ごしくださいね!

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」または「電子帳簿保存法の改正」

・火曜日~木曜日は「消費税」

・金曜日と土曜日は「贈与や相続・譲渡など資産税」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

投稿タグ消費税