たとえば整体鍼灸院や個人タクシーなど免税事業者のインボイス制度の対応について~ インボイス制度 消費税[201]

消費税の記事を掲載します。

今回は

たとえば整体鍼灸院や個人タクシーなどの消費税の免税事業者は、インボイス導入によりどうするか?

を紹介します。

免税事業者の方は全国の事業者に占める割合は6割を超えます

消費税の課税事業者は4割を占めるだけです。

一方、課税事業者はもちろん、インボイスの影響はこの6割の免税事業者にも影響がでてきます。

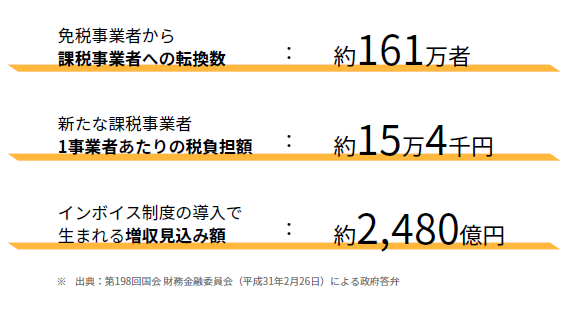

免税事業者の課税事業者への転換数の政府試算では

「政府試算では、約161万者が免税事業者から課税事業者へ転換し、転換した課税事業者1事業者あたりの税負担額は約15万4千円にのぼるとされています。」

つまり、免税事業者(512万)のうち3割程度(161万)が免税事業者から課税事業者に転換すると推測されます。

(出所:freee会計「インボイス実務対応ガイド」5頁~6頁)

課税事業者への転換は、業種やお客様を踏まえて慎重に検討する必要があります

インボイス制度は、個人消費者に影響をおよぼすことはありません。

たとえば個人で整体鍼灸院を経営して、毎年、売上800万円程度であれば

次のように考えます。

つまり、整体鍼灸院のお客様は、通常は、消費者(個人)です。お客様は法人や個人事業者以外と考えられます。

したがってインボイスの影響はないと考えられます。免税事業者を継続すればよいと考えられます。

個人タクシーを経営して、毎年、売上600万円程度であれば

個人タクシーの事業者の方のほとんどが免税事業者だと思います。

お客様が、消費者(個人)が多い場合は、さきの整体鍼灸院と同じで免税事業者を継続すればよいと考えます。

しかし、お客様が法人対象であれば、課税事業者に転換して、簡易課税の選択が効果的なケースが多いと思います。

<参考>

→ 免税のタクシーに乗ってはいけません?仕入れ税額控除できないから!

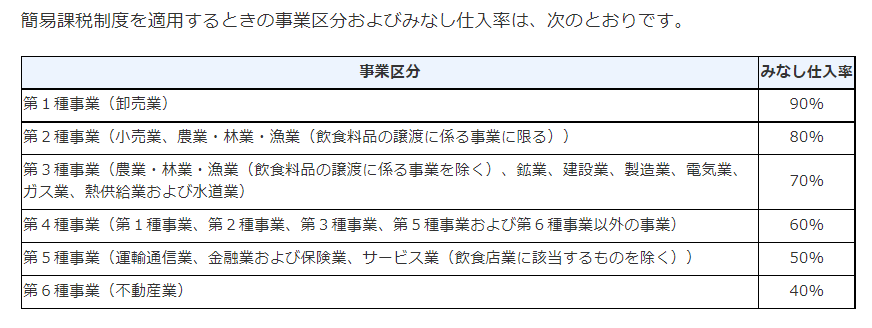

鍼灸整骨院と個人タクシーが簡易課税を選択する場合は、みなし仕入率は第5種事業の50%が適用されます。

<参考>

→ 免税事業者はどちらかを選択する必要があります「免税事業者か課税事業者か?」「一般課税か簡易課税か?」

→ 免税事業者が課税事業者を選択した場合、一般課税と簡易課税どちらが有利か?

→ 飲食店の場合、消費税の課税事業者となったとき、あなたはどちらの方法を選びますか?一般課税と簡易課税どちらが有利か?

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

秋の1日、元気にお過ごしくださいね!

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」または「電子帳簿保存法の改正」

・火曜日~木曜日は「消費税」

・金曜日と土曜日は「贈与や相続・譲渡など資産税」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。