2022.09.13.Tue | 消費税

納品書と請求書をどちらも渡している場合、端数処理はどちらかで1回です。 インボイス制度 消費税[202]

消費税の記事を掲載します。

今回は

納品書と請求書どちらも手渡している場合、どちらかの書類の方で端数処理をします。端数処理は1回のみ

を紹介します。

インボイスは一つの書類のみで記載事項を満たす必要はありません

インボイスの適格請求書は請求書と納品書を組み合わせて作成することができます。

ただし、その際に注意すべき点は端数処理です

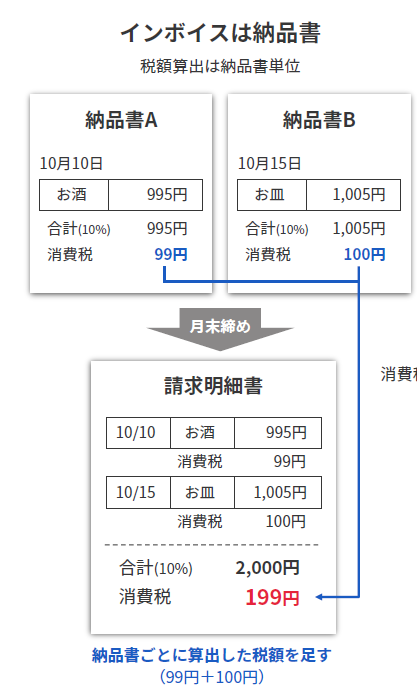

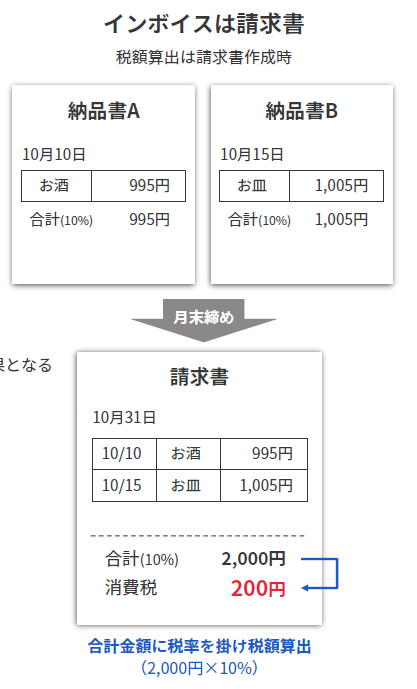

1インボイスあたり、税率ごとに1回の端数処理というルールがあります。端数処理は1回のみです。

言い換えると、適格請求書の記載事項で「税率ごとに区分した消費税」に1円未満の端数が生じる場合には、一の適格請求書につき、税率ごとに1回の端数処理を行います。

freee会計の「インボイス制度実務対応ガイド」では、次のように図解しています

よく出来ていますので転記させていただきます。

A:インボイスを納品書とする場合

B:インボイスを請求書とする場合

つまり、どちらで端数処理をするか?で消費税が異なります!

(上のインボイスは説明上簡略化されています。)

(出所:「インボイス制度実務対応ガイド」freee会計 16頁)

<参考>

→ インボイスの適格請求書は請求書と納品書を組み合わせて作成することができます

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

秋の1日、元気にお過ごしくださいね!

[編集後記]

誤解を招く表現があったので、該当箇所は9/14に修正をしております。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」または「電子帳簿保存法の改正」

・火曜日~木曜日は「消費税」

・金曜日と土曜日は「贈与や相続・譲渡など資産税」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

投稿タグ消費税