インボイス発行の登録を受けた法人が登録をやめたい場合。登録取消届出書を提出します ~ インボイス制度 消費税[210]

消費税の記事を掲載します。

今回は

免税事業者が登録した場合、課税事業者としての拘束期間に注意します

を紹介します。

たとえば

3月決算法人です。令和5年10 月1日にインボイス発行事業者の登録を受けていました。

令和8年4月1日からインボイス発行事業者の登録を取りやめたいと考えています。

どういう手続き必要でしょうか?

「登録取消届出書」を提出します

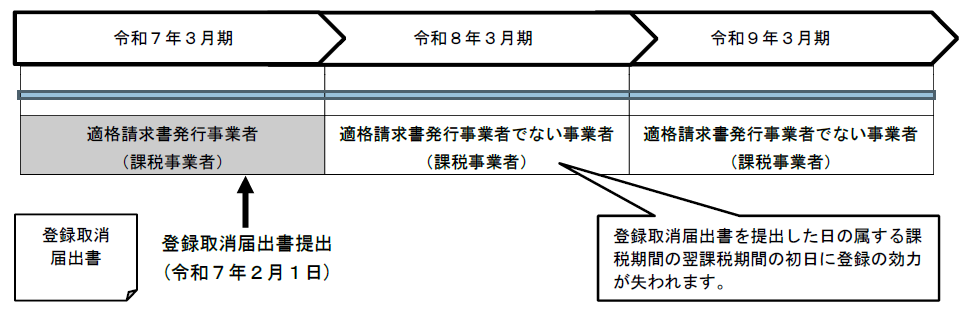

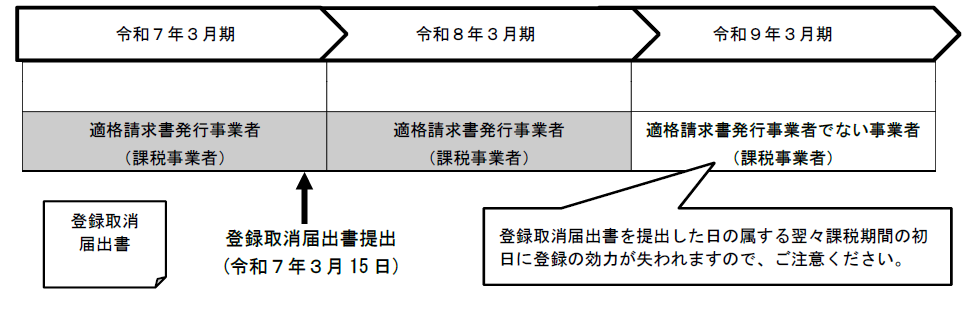

インボイス発行事業者は、「適格請求書発行事業者の登録の取消しを求める旨の届出書」(「登録取消届出書」といいます。)を提出することにより、インボイス発行事業者の登録の効力を失わせることができます。

提出日の翌課税期間から免税事業者に戻ります

つまり、この場合、原則として登録取消届出書の提出があった日の属する課税期間の翌課税期間の初日に登録の効力が失われることとなります。

提出日には注意します

ただし、登録取消届出書を、その提出のあった日の属する課税期間の末日から起算して30 日前の日から、その課税期間の末日までの間に提出した場合は、その提出があった日の属する課税期間の翌々課税期間の初日に登録の効力が失われることとなります。

したがって事例の場合令和8年4月1日からインボイス発行事業者の登録を取りやめたいとき

令和8年3月1日までに登録取消届出書を提出する必要があります。

A:インボイス発行法人(3月決算)が令和7年2月1日に届出書を提出した場合

B: インボイス発行法人(3月決算)が令和7年3月15日に届出書を提出した場合

「課税選択届出書」を提出している法人の場合は「消費税課税事業者選択不適用届出書」の提出を忘れないように

インボイス発行事業者の登録の効力が失われた後の課税期間について、基準期間の課税売上高が1,000 万円以下であるなどの理由により事業者免税点制度の適用を受ける(免税事業者となる)ためには、適用を受けようとする課税期間の初日の前日までに「消費税課税事業者選択不適用届出書」を提出する必要があります。

たとえば、事例Aの場合(課税選択届出書を提出している法人のとき)

令和8年3月期について事業者免税点制度の適用を受けるためには、登録取消届出書を提出した令和7年2月1日から令和7年3月31日までの間に「消費税課税事業者選択不適用届出書」を提出する必要があります。

(出所:インボイスに関するQ&A 令和4年4月改訂 問14)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

秋の1日、元気にお過ごしくださいね!

【お知らせ】

免税事業者の方でインボイス発行事業者になるか?ならないか?

お悩みの方はご相談ください。

HPのContacct(お問い合わせ)から「07その他」を選んで、お申し込みください!

先着5名さま。相談料9,900円(税込み)。ZOOMを使用します。直近の確定申告書をご用意ください。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」または「電子帳簿保存法の改正」

・火曜日~木曜日は「消費税」

・金曜日と土曜日は「贈与や相続・譲渡など資産税」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。